Empréstimo para apoiar elétricas envolverá mais de R$10 bi, diz secretária

15/05/2020

ANEEL anuncia bandeira tarifaria verde até dezembro de 2020

27/05/2020

O Informativo Enermerco (edição de maio) é um compilado das informações mais relevantes do mercado de energia do período, exclusivamente elaborado para o seu acompanhamento mensal.

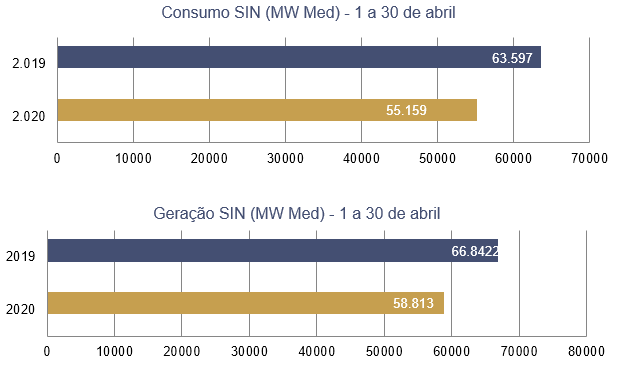

Consumo (SIN)

abril 2020

Deslocamento (CMO)

abril 2020

Bandeira Tarifária

abril 2020

Geração

abril 2020

Encargos

abril 2020

Mercado de Energia x Tendência do PLD

Não tem jeito, o socorro financeiro para as distribuidoras de energia, devido à Covid-19, vai ter que sair, e pelas fontes oficiais não será menor que R$ 10 bilhões. A Aneel está à frente dos cálculos e da Regulamentação.

Obviamente a grande preocupação é não repetir o efeito Dilma MP 579, mesmo que por motivos totalmente distintos, as consequências já são conhecidas.

Enquanto isso, ONS, EPE e CCEE se debruçam sobre a revisão extraordinária da carga. O afirmado pelas entidades, nas palavras exatas, é que o incerto é único certo. Diversos cenários de verificação do histórico recente do consumo da pandemia foram rodados, mas as deliberações políticas e a dinâmica social/industrial somam incertezas no planejamento da revisão.

Em meio a pandemia, o Brasil politicamente polarizado, navegamos em mares de incertezas e escalamos diariamente uma torre de Babel. Coragem!

O PLD médio de abril de 2020 se consolidou conforme o quadro abaixo:

Demonstrativo do PLD Médio

| Mês | Submercado | |||

| Abril 2020 | SE/CO | S | NE | N |

| 39,68 | 39,68 | 39,68 | 39,68 | |

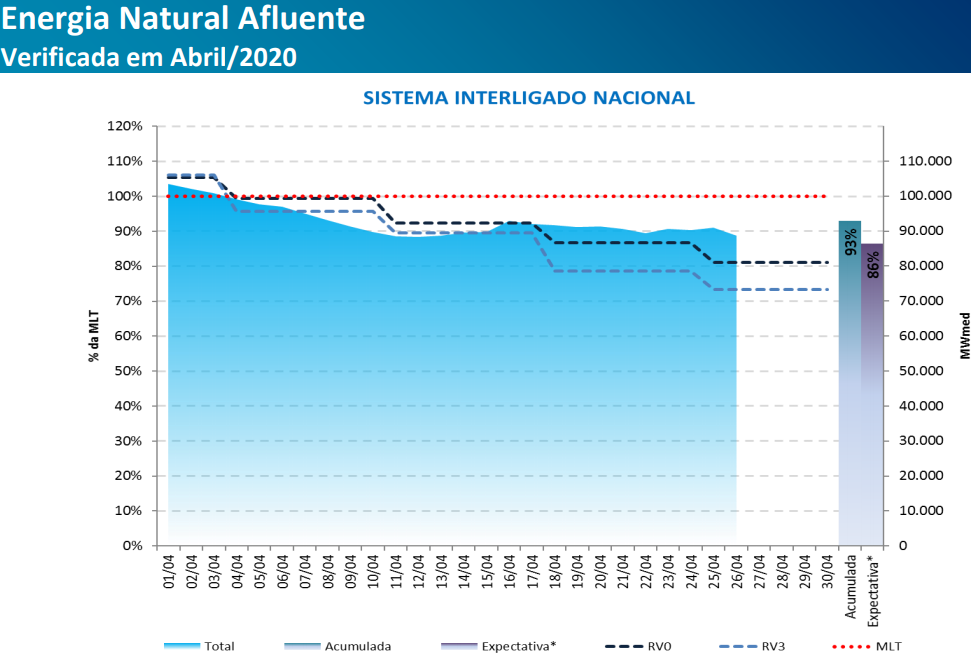

O Preço de Liquidação das Diferenças – PLD, no cálculo para o período de abril manteve-se no piso de R$ 39,68/MWh em todos os submercados. O principal fator responsável por manter o PLD no valor mínimo regulatório foi a manutenção das expectativas de afluências para o Sistema Interligado Nacional (SIN), aliada à uma nova redução da previsão de carga em todos os subsistemas. As afluências de abril de 2020 fecharam em torno de 87% da média de longo termo (MLT) para o sistema, sendo 86% na região Sudeste, 98% na região Nordeste, 102% na região Norte e 17% na região Sul.

Os níveis dos reservatórios do SIN ficaram cerca de 1.677 MW médios abaixo do esperado. O Sul foi o único a verificar aumento (+159 MW médios) em relação a previsão. Os níveis estão mais baixos que os esperados nos submercados Sudeste (-1.226 MW médios), Nordeste (- 567 MW médios) e Norte (-43 MW médios); O fator de ajuste do Mecanismo de Realocação da Energia (MRE) estimado para o mês de abril de 2020 passou de 106,4% para 102,7%.

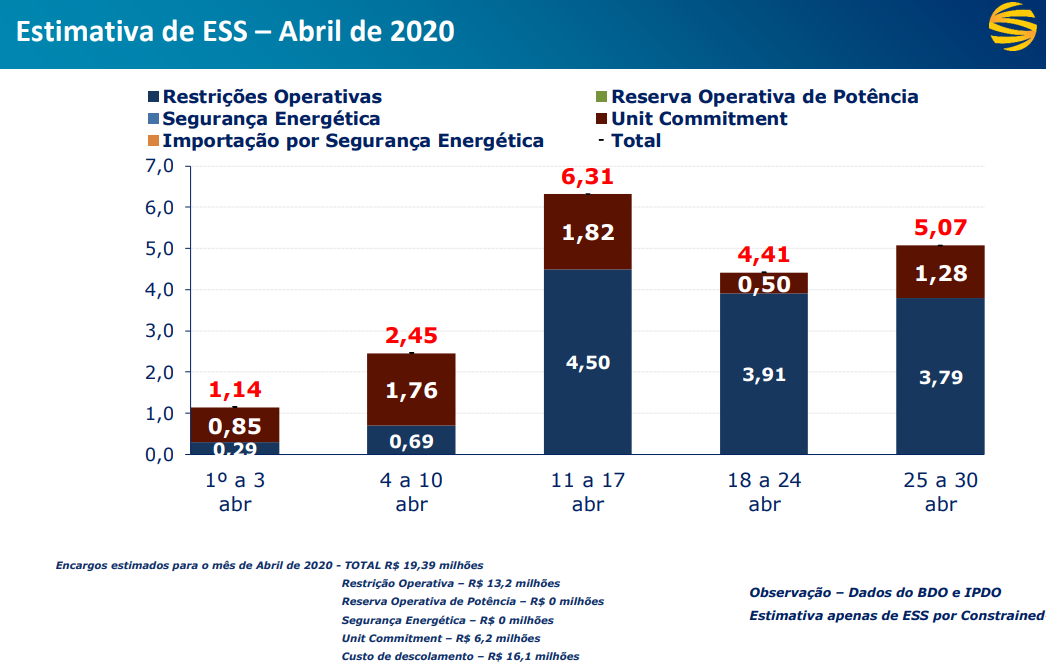

O Encargo de Serviços do Sistema (ESS) para abril de 2020 tem previsão de R$ 13,5 milhões, sendo R$ 9,3 milhões referentes a restrições operativas e R$ 4,2 milhões por despacho termelétrico por Unit Commitment.

As medidas de controle da propagação do Covid-19 se mantiveram no mês de abril no país. Desde a segunda metade do mês de março, as medidas de isolamento social para a contenção do vírus levaram à interrupção das atividades sociais e econômicas do país. Essas medidas seguem influenciando no comportamento da carga de abril, como veremos a seguir. Em termos mensais, a expectativa de carga para o SIN foi novamente reduzida em 2.184 MW médios, ante o previsto na segunda revisão semanal do mês de abril de 2020. As principais diminuições ocorreram nos submercados Sudeste (-1.450 MW médios) e Sul (-466 MW médios). Nos demais submercados as previsões também apontam quedas, porém em menores volumes (Nordeste com queda de 100 MW médios e Norte com -173 MW médios).

Esses argumentos justificam as quedas previstas para o mês de abril de 2020, quando comparado a abril de 2019: -14% no Sudeste -12,9%, no Sul -9,5%, no Nordeste e -7,3% no Norte, perfazendo uma queda prevista para o SIN de – 12,5%. Para a 4ª semana de abril, as previsões foram reduzidas em -2.578 MW médios, ante o previsto na segunda revisão semanal do mês de abril de 2020, com quedas nas previsões do Sudeste (-1.711 MW médios), Sul (-526 MW médios), Nordeste (-132 MW médios) e Norte (-209 MW médios). Vale mencionar também que, com relação aos dados verificados/estimados para a 3ª semana (ante o previsto na segunda revisão semanal de abril de 2020) registrou-se queda de -3.574 MW médios para o SIN. Em termos de regionais, novamente os submercados Sudeste (-2.323 MW médios) e Sul (-788 MW médios) foram os que registraram as maiores quedas. Nordeste (-150 MW médios) e Norte (-313 MW médios) também apresentaram quedas. Por fim, vale lembrar ainda que, para o sistema Norte, há a redução do consumo de energia um consumidor livre da rede básica, devido a uma parada não-programada de sua produção.

A bandeira tarifária em maio de 2020 será verde, sem custo para os consumidores. O acionamento deve-se à previsão mais positiva de chuvas nas regiões onde se localizam os principais reservatórios de hidrelétricas do Sistema Interligado Nacional (SIN). A expectativa é de que ocorra recuperação mais intensa do armazenamento ao longo de fevereiro.

Essa condição mais favorável resulta no aumento da produção das hidrelétricas e de sua participação relativa no atendimento à demanda de energia do SIN. Desse modo, diminui-se a necessidade de acionamento do parque termoelétrico, o que, por sua vez, contribui para reduzir o preço da energia no mercado de curto prazo (PLD) e os custos relacionados ao risco hidrológico (GSF). O PLD e o GSF são as duas variáveis que determinam a cor da bandeira a ser acionada.

Criado pela ANEEL, o sistema de bandeiras tarifárias sinaliza o custo real da energia gerada, possibilitando aos consumidores o bom uso da energia elétrica. O funcionamento das bandeiras tarifárias é simples: as cores verde, amarela ou vermelha (nos patamares 1 e 2) indicam se a energia custará mais ou menos em função das condições de geração.

Pierro Campestrini – Diretor da Enermerco

Geração e Consumo

A Câmara de Comercialização de Energia Elétrica – CCEE, divulgou no final de janeiro, novos comparativos de geração e consumo no SIN – Sistema Interligado Nacional.

O Sistema Interligado Nacional é o sistema de produção e transmissão de energia elétrica do Brasil, sendo um sistema hidro-termo-eólico de grande porte, com predominância de usinas hidrelétricas e com diversos proprietários. O Sistema Interligado Nacional é constituído por quatro subsistemas: Sul, Sudeste/Centro-Oeste, Nordeste e a maior parte da região Norte.

Em comparação ao mesmo período de 2019, temos consideráveis decréscimos: -13,3% no consumo e -12% na geração, respectivamente.

Além do efeito calendário, que resultou em 1 dia útil a menos em relação a 2019, o consumo deste mês foi impactado pelas medidas governamentais de contenção do COVID-19, intensificadas a partir do dia 21 de março.

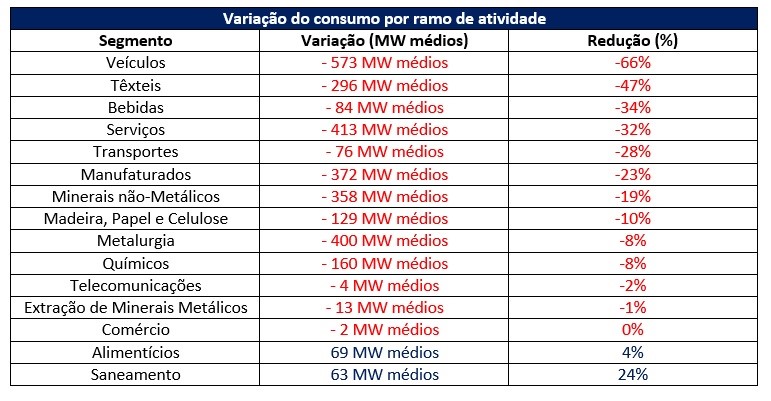

Conforme relatado semanalmente nos estudos sobre o impacto do COVID-19, a maior parte dos ramos de atividade apresentaram quedas representativas no consumo de energia, sendo os principais: veículos (66,26%), têxteis (47,6%), bebidas (34,2%) e serviços (32%).

Os segmentos que apresentaram crescimento em seu consumo foram saneamento (23,2%) e alimentício (3,1%), porém este aumento está diretamente vinculado à migração dos consumidores para o mercado livre. Ao expurgarmos o efeito da migração para o ACL, verifica-se leve crescimento do consumo somente do ramo de saneamento (0,4%).

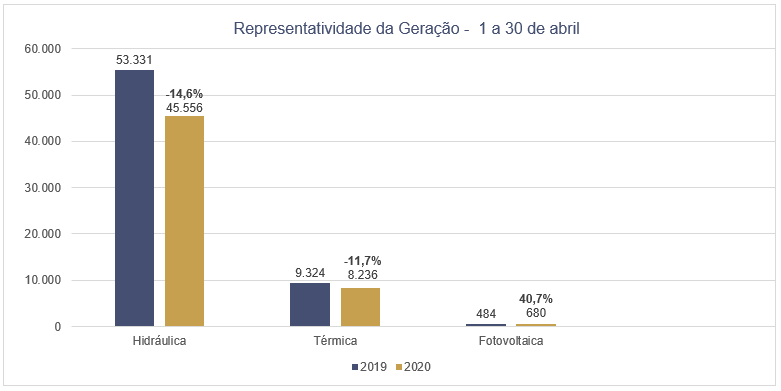

Geração por Fonte de Energia

As fontes de geração, acima demonstradas, mostram parte do panorama da produção nacional. Como vemos, o destaque de abril está no aumento da geração fotovoltaica: 40,7%, em relação ao mesmo período do ano anterior, 2019.

Em relação as demais fontes de geração, constata-se reduções nas usinas hidráulicas (14,6%) e térmicas (11,7%) e elevação na geração das usinas eólicas (17,2%), como nas fotovoltaicas (40,7%).

Em ambos os ambientes de contratação, o consumo apresentou queda de energia, principalmente pelas medidas de isolamento adotadas para contenção do COVID-19. Al. No Ambiente de Contratação Regulada (ACR) houve retração de 12,7%, além do impacto do COVID-19, a queda em decorre da migração dos consumidores cativos para o Ambiente de Contratação Livre (ACL). Excluindo o impacto das migrações, o ACR registraria queda de 11%.

O consumo do ACL, composto em sua maioria por grandes consumidores de energia, apresentou queda de 14,6% e ao expurgar o impacto da migração dos consumidores cativos, os o ACL apresentaria queda de 18,5%. Os consumidores livres apresentaram queda de 16,6% e os especiais 9,4%. Expurgando o efeito da migração, observa-se queda de 18,2%, para os livres e 25,1% para os especiais. Os autoprodutores diminuíram seu consumo em 11%.

ENA, MLT e Nível dos Reservatórios

No gráfico de Energia Natural Afluente do SIN, observamos os percentis da ENA em todos os Submercados. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado

Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

Em abril, as afluências começaram a reduzir: os valores de afluências ficaram próximos aos 80.000 MWmed.

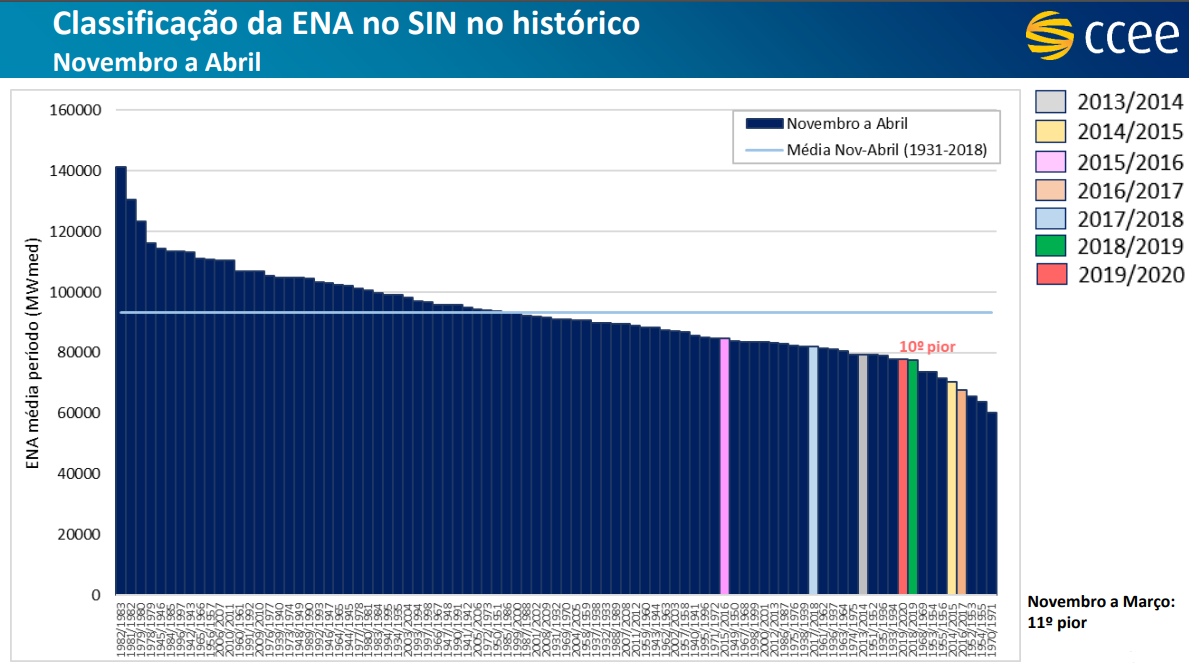

Este histórico classifica-se como o 10º pior do Sistema Nacional, ao longo dos registros:

Fator de Ajuste de MRE

O Mecanismo de Realocação de Energia (MRE) é um mecanismo financeiro que visa o compartilhamento dos riscos hidrológicos que afetam os agentes de geração, buscando garantir a otimização dos recursos hidrelétricos do Sistema Interligado Nacional (SIN). Para verificar a quantidade de energia produzida em relação à garantia física das usinas pertencentes ao MRE, foi criado o Fator de Ajuste da Garantia Física, ou Generation Scaling Factor – GSF. Ele mede a geração hidráulica em relação à garantia física, cujo cálculo é feito mensalmente pela CCEE.

Em abril, atingiu-se uma geração, de 43% em relação às Garantias Físicas para o ano de 2020.

Encargos de Sistema (ESS, ESE, CDE)

Os custos decorrentes da manutenção da confiabilidade e da estabilidade do sistema no atendimento à demanda por energia no Sistema Interligado Nacional (SIN) são denominados Encargos de Serviço do Sistema (ESS). Estes valores são pagos por todos agentes com medição de consumo registrada na CCEE, na proporção de seu consumo. Os ESS são expressos em R$/MWh.

No mês de abril/2020, somando os Encargos de Serviço do Sistema, dentre as Restrições Operativas e as de Segurança Energética, obteve-se um total de R$ 19 milhões. Acompanhe como este resultado se solidificou, semana a semana:

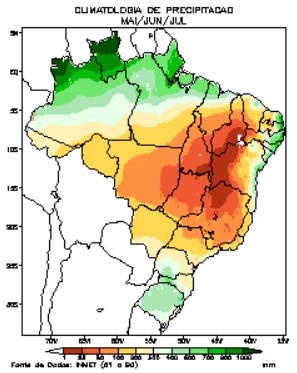

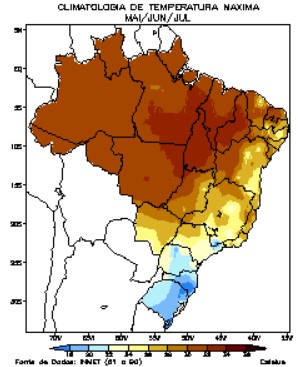

Previsão Climatológica Trimestral

Para o próximo trimestre, temos totais acumulados de precipitação que podem atingir valores em torno de 1000 mm na Região Norte, especialmente no extremo norte do Amazonas e no norte de Roraima. Neste trimestre, a costa leste do Nordeste ainda se encontra no período mais chuvoso do ano, com totais acumulados de precipitação que podem exceder 700 mm entre o litoral do Rio Grande do Norte e Alagoas. Os principais sistemas meteorológicos responsáveis pelas chuvas mais intensas no norte da Região Norte e no leste da Região Nordeste são a Zona de Convergência Intertropical (ZCIT) e os Distúrbios Ondulatórios de Leste (DOL), respectivamente.

Na Região Sul, os totais de chuva ainda podem exceder 500 mm no interior do Rio Grande do Sul e Santa Catarina. As chuvas são mais escassas no interior do Brasil, em particular no semi-árido nordestino e no norte de Minas Gerais, onde a média histórica de precipitação no trimestre é inferior a 25 mm.

A entrada de massas de ar frio aumenta no início deste trimestre, favorecendo declínios significativos de temperatura e ocorrência de geadas, principalmente nas regiões serranas, onde as temperaturas mínimas costumam ser inferiores a 6ºC. As máximas tornam-se mais amenas em todo o Brasil, variando entre 30ºC e 34ºC no centro-norte do País. As climatologias de precipitação e temperaturas máxima e mínima, no Brasil, são mostradas a seguir:

Restrições para combater COVID-19 fazem consumo de energia cair 13% em abril

Em abril, a média do consumo de energia no Sistema Interligado Nacional (SIN) caiu 13% na comparação com o mesmo mês de 2019, de acordo com estudo realizado pela Câmara de Comercialização de Energia Elétrica (CCEE). O resultado foi impactado pela diminuição das atividades comerciais e industriais do país, após a adoção de medidas de combate ao novo coronavírus.

No Ambiente de Contratação Livre (ACL), a redução foi de 14%, impulsionada pelo baixo consumo nos seis principais setores da economia que negociam energia no mercado livre. No Ambiente de Contratação Regulada (ACR), a demanda diminuiu 13%. A queda é um pouco menor no ambiente por causa da continuidade do consumo da classe residencial.

Os dados são preliminares e o levantamento leva em conta a demanda total do mercado cativo, em que o consumidor compra energia diretamente das distribuidoras, e do livre, que permite a escolha do fornecedor e a negociação de condições contratuais. Não considera, apenas, os dados de Roraima, único estado não interligado ao sistema elétrico nacional.

Quando se compara o período posterior à adoção da quarentena, considerado entre os dias 21 de março e 1 de maio, com o momento imediatamente anterior, de 1 a 20 de março, a redução da demanda no SIN foi de 16%, sendo 19% no mercado livre e 13,9% no regulado.

Ramo de atividade no mercado livre

Ao se analisar o desempenho do consumo de energia por ramo de atividade, verifica-se que a indústria automotiva e o segmento têxtil ainda lideram as maiores quedas no mercado livre. Neste caso, a base de comparação é o mês de abril deste ano frente ao mesmo mês em 2019.

Confira na figura abaixo o desempenho dos segmentos mais impactados pela Covid-19

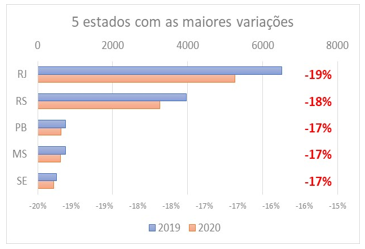

Demanda nos estados

O desempenho dos estados durante o isolamento social também compara abril deste ano com abril de 2019. Neste caso, o Rio de Janeiro lidera o ranking, com uma queda de 19%, seguido pelo Rio Grande do Sul, com 18%.

Três estados tiveram alta no consumo: Pará (6%), Amapá (4%) e Maranhão (2%) – por causa da baixa redução da demanda no mercado regulado (distribuidoras) e da elevação do consumo em alguns setores da economia nestes estados.

Confira abaixo os gráficos que destacam a queda no consumo de energia nos estados:

Pacote de medidas da Aneel proíbe corte de energia por inadimplência

Resolução aprovada no final de abril, estabelece ações de enfrentamento aos impactos do Covid-19 para os próximos 90 dias

A Agência Nacional de Energia Elétrica aprovou um conjunto de medidas excepcionais a serem adotadas nos próximos 90 dias, para o enfrentamento dos efeitos da pandemia do coronavírus no país. Um nova resolução proíbe a suspensão do fornecimento de energia elétrica por inadimplência em unidades consumidoras residenciais e em atividades considerados essenciais, como hospitais e unidades de saúde; centros de produção, armazenamento e distribuição de vacinas e soros antídotos; estações de tratamento e abastecimento de água; polícia e corpo de bombeiros, entre outras.

A medida, segundo a Aneel, preserva o fornecimento de energia aos consumidores mais vulneráveis, dando tratamento único a todas as empresas de distribuição. Iniciativas recentes de governos estaduais e municipais que tentam regulamentar por decreto questões relacionadas ao serviço de energia elétrica, como a proibição do corte de consumidores e da cobrança da conta de energia durante a crise sanitária, era um dos pontos de preocupação das distribuidoras. A regulação do tema é de competência exclusiva da agência.

O relator do processo, Sandoval Feitosa, fez, no entanto, um apelo para que consumidores em melhores condições financeiras não deixem de pagar suas faturas mensais em razão da medida, para não afetar o equilíbrio das empresas de energia elétrica e os salários de seus trabalhadores. Os consumidores residenciais, lembrou Feitosa, respondem hoje por 47% da receita de energia elétrica.

A resolução suspende excepcionalmente as exigências de atendimento presencial das distribuidoras ao público; a entrega da fatura impressa; o cumprimento de indicadores de atendimento telefônico e diversos prazos previstos na regulação atual. Com a suspensão da conta impressa, a empresa terá de enviar aos consumidores as faturas eletrônicas ou o código de barras para pagamento, por meio de canais eletrônicos, aplicativos, ou em seu site na internet.

Também será permitida às distribuidoras a realização da leitura dos medidores de energia em intervalos diferentes do atual e o faturamento pela média aritmética. Uma alternativa, que já é prevista para o consumidor rural, é a autoleitura do medidor de energia.

As empresas também ficarão isentas do pagamento de compensação ao consumidor pela violação dos prazos dos serviços comerciais. A norma suspende ainda os prazos para os consumidores solicitarem ressarcimento pela queima de aparelhos elétricos.

Os atendimentos de urgência e emergência terão prioridade no restabelecimento do serviço, nos casos de interrupção ou de suspensão por inadimplência e nos pedidos de ligação ou de aumento de carga para locais de tratamento da população. As empresas de distribuição terão de elaborar plano de contingência para atendimento a unidades médicas, que inclui medidas como a instalação de geradores em locais de atendimento ao publico ou a possibilidade de remanejamento de carga. Elas devem também reduzir os desligamentos programados, mantendo somente aqueles estritamente necessários.

Estão suspensas pelos próximos três meses as ações de averiguação e de revisão cadastral dos beneficiários de baixa renda da tarifa social de energia. Isso impede eventuais cancelamentos dos descontos tarifários para essas famílias. A decisão segue o que está previsto na Portaria nº 335, de 20 de março, que suspendeu o cancelamento de benefícios e a revisão do cadastral do Bolsa Família e do Cadastro Único de programas sociais do governo.

Com a perspectiva de redução da carga no período, poderá haver sobrecontratação dos montantes de uso (Must) contratados pelas distribuidoras nos pontos de acesso à Rede Básica. Com isso, a Aneel deverá reavaliar o dispositivo da Resolução Normativa nº 666, que trata da parcela de ineficiência por sobrecontratação.

Introdução ao Preço Horário: entenda o que é e quais as mudanças no modelo

Há anos, a CCEE se prepara para a implantação do Preço Horário, que vai acontecer em janeiro de 2021. A mudança é grande e exige planejamento da organização e dos agentes.

No último encontro para tratar do tema, uma pesquisa com o mercado mostrou que, de maneira geral, as empresas ainda não avaliaram todos os impactos possíveis em seu negócio, nem disseminaram o assunto a ponto de todos os envolvidos estarem a par das alterações que esse modelo pode trazer. Por isso, é preciso ainda mais informação. Nesta introdução, traremos alguns dos principais aspectos gerais do Preço Horário e seus benefícios.

No último encontro para tratar do tema, uma pesquisa com o mercado mostrou que, de maneira geral, as empresas ainda não avaliaram todos os impactos possíveis em seu negócio, nem disseminaram o assunto a ponto de todos os envolvidos estarem a par das alterações que esse modelo pode trazer. Por isso, é preciso ainda mais informação. Nesta introdução, traremos alguns dos principais aspectos gerais do Preço Horário e seus benefícios.

Para entender o que o PLD Horário traz de diferente, vale entender como o cálculo do preço funciona hoje. Atualmente, a CCEE divulga toda sexta-feira o preço da energia calculado para a semana seguinte, levando em consideração três patamares de carga (leve, médio, pesado, ou seja, baixo, médio e alto consumo de energia) para cada submercado do sistema elétrico (Norte, Nordeste, Sudeste/Centro-Oeste e Sul).

O cálculo é feito por meio de dois modelos computacionais, o Newave e o Decomp. O primeiro abrange previsões de médio prazo (cerca de 5 anos) e fornece resultados mensais. Já o segundo faz previsões de curto prazo (2 meses) com resultados semanais. E o que é considerado nesse processamento? O consumo previsto, níveis de armazenamento dos reservatórios das hidrelétricas, expectativa sobre o volume de chuva e afluência das vazões nas áreas desses reservatórios, a geração eólica prevista, entre outros diversos fatores.

Procurando tornar o preço mais aderente com a necessidade operativa, ou seja, valorar a energia de acordo com a real necessidade de geração e demanda, surge um novo modelo: o Dessem (Modelo de Despacho Hidrotérmico de Curtíssimo Prazo), com programação diária e resultados horários. Dessa forma, no lugar de uma representação simplificada dos patamares (leve, médio e pesado), a CCEE passará a analisar o cenário geração e consumo a cada hora.

Com o formato, os preços da energia estarão mais próximos da necessidade operativa, já que, apesar do modelo semanal atual considerar um valor para a semana inteira, a geração e o consumo são diferentes durante cada hora do dia. E o preço horário é capaz de verificar essas oscilações e fazer com que o valor seja mais realista.

Além disso, estima-se que o modelo seja capaz de reduzir os Encargos de Serviço do Sistema (ESS), que são custos que os agentes arcam para assegurar a operação do sistema ou decorrentes de problemas técnicos, como falhas na transmissão, por exemplo.

Também abre oportunidade para outros negócios, como bancos de bateria e carros elétricos. Atualmente, o custo desses recursos é muito alto. Com a entrada do preço horário, será possível usar os períodos de menor consumo, quando a energia terá um preço menor, para carregar os equipamentos, o que trará economia para usuários.

O preço horário é considerado também um modelo flexível e capaz de se adaptar a imprevistos. A greve dos caminhoneiros, que aconteceu em 2018, por exemplo, poderia ser refletida rapidamente no preço da energia com o formato – não seria necessário esperar passar a semana toda até a sexta-feira seguinte para que o valor fosse atualizado. A paralisação impediu o funcionamento normal de diversas atividades do país, reduzindo o consumo de energia, o que poderia causar uma redução do preço. Por ser calculado diariamente, o preço horário seria capaz de refletir esse cenário rapidamente para todas as horas do dia seguinte.

Adaptação

Para auxiliar os agentes a interpretar os impactos do preço horário e do modelo Dessem, proposto pela Comissão Permanente para Análise de Metodologias e Programas Computacionais do Setor Elétrico (CPAMP), a CCEE implantou o Preço Sombra.

Ele é uma espécie de período de teste do preço horário, em que a CCEE publica quanto seria o preço com base horária no dia seguinte para que o agente possa comparar com o preço semanal, oficial. Assim, os agentes podem observar como o novo modelo se comporta e avaliar os impactos da mudança em seus negócios.

Saldão: Na pandemia, valor das empresas brasileiras em dólar cai 50%

Alta da bolsa em abril não compensou queda do real, e capitalização da bolsa em dólar segue caindo

Pregão na B3: alta da bolsa em abril não compensou desvalorização do real (Germano Lüders/EXAME)

A valorização contínua e acentuada do dólar está deixando as companhias brasileiras cada vez mais baratas aos olhos do mundo. A soma do valor de mercado de todas as companhias listadas na B3 está hoje em 588 bilhões de dólares. O montante representa uma queda de quase 50% ante o nível pré-pandemia no Brasil, no fim de fevereiro — embora o coronavírus já estivesse se espalhando pela Europa e aterrissando silenciosamente por aqui também.

No pós-carnaval, a capitalização das empresas da B3 estava em 1,15 trilhão de dólares. Desde então, a queda não teve interrupções. O ganho que o mercado registrou em abril, em moeda local, não foi suficiente para compensar a desvalorização do real. Portanto, os descontos das empresas brasileiras continuaram aumentando em dólar.

Essa perda de valor deixa as empresas nacionais mais expostas ao ativismo de grandes fundos internacionais e aquisições por companhias estrangeiras. No ano, o Índice Bovespa acumula perda da ordem de 30% no ano, combinada a uma alta superior a 45% do dólar frente ao real.

Para efeito de comparação, a queda no valor das empresas em reais é de 23% desde fevereiro — metade do que é em dólar. Nessa mesma comparação, a capitalização bursátil brasileira saiu de 4,36 trilhões de reais para os atuais 3,39 trilhões de reais — após uma recuperação superior a 250 bilhões de reais em abril. Na prática, o tombo para o investidor estrangeiro foi muito maior e não para de aumentar.

Especialistas apontam que, neste momento, as economias estão focadas em resolver os problemas locais. São poucos os agentes que estão conseguindo tempo e condições para análise global dos movimentos. Contudo, quanto mais visibilidade de cenário houver, mais atrativas — ou vulneráveis —estarão as companhias brasileiras, considerando seus preços. Tanto fundos estrangeiros terão condições melhores para ter grandes participações e atuar mais ativamente nos negócios, quanto as empresas estarão mais baratas para serem alvos de compras por grandes competidores internacionais.

O Índice Bovespa, em dólares, está hoje em torno de 13 mil pontos, mesma marca de março de 2016, quando as companhias viviam um cenário de desequilíbrio na estrutura de capital. A fotografia combinava pesadas dívidas para carregar com a taxa Selic acima de 14% e forte desaceleração na atividade econômica.

No acumulado do ano, a saída de capital estrangeiro da B3, já descontadas as compras diretas em ofertas de ações, está em 61 bilhões de reais. Embora os investidores internacionais continuem sacando recursos, é cada vez menor o saldo que efetivamente levam para a casa, em função do dólar.

Fontes: AGÊNCIA SENADO – ANEEL – ABRAPCH – CANAL NEGÓCIOS- CANAL ENERGIA – ESTADÃO – EXAME – FOLHA – GAZETA DO POVO – OCESC – INFOCLIMA – ONS – MME – PORTAL G1 – PORTAL GLOBO.COM

Documentos

| Arquivo | Tamanho | Downloads |

|---|---|---|

Informativo-Enermerco-2005

Informativo-Enermerco-2005

|

1 MB | 808 |