MME está decepcionado com a demanda dos leilões de geração

17/12/2017

Limites do PLD para 2018 são homologados

21/12/2017

O Informativo Enermerco (edição de novembro) é um compilado das informações mais relevantes do mercado de energia do período, exclusivamente elaborado para o seu acompanhamento mensal.

Consumo (SIN)

novembro 2017

Deslocamento (CMO)

novembro 2017

Bandeira Tarifária

novembro 2017

Geração

novembro 2017

Encargos

novembro 2017

Mercado de Energia x Tendência do PLD

O período de novembro/2017 teve sua primeira semana com PLD no preço teto de R$533,82/MWh em todos os submercados e leve queda ao longo do mês, fechando a quarta semana em R$453,51 /MWh nos patamares pesado e médio para todos os submercados.

Demonstrativo do PLD Médio

| Mês | Submercado | |||

| Novembro 2017 | SE/CO | S | NE | N |

| 425,17 | 425,17 | 425,18 | 425,18 | |

A bandeira para o mês de novembro se manteve Vermelha – Patamar 2, contudo gerou um acréscimo de R$ 5,00 a cada 100 quilowatts-hora (kWh) consumidos, conforme alteração divulgada pela Aneel. Para o mês de dezembro, a ANEEL anunciou a bandeira vermelha – Patamar 1, com custo de R$ 3,00 a cada 100 kWh (quilowatts-hora) consumidos. As afluências com a chegada do período úmido, e a ligeira melhora no nível dos reservatórios foram os responsáveis pelo acionamento do Patamar 1.

E foram exatamente as afluências e a melhora do cenário hidrológico que derrubaram o preço do PLD em 54% em todos os submercados na primeira semana de Dezembro, ficando em torno de 208,50 R$/MWh. O preço para a segunda semana de dezembro foi fixado em 220,16 R$/MWh, ou seja, um discreto aumento de 6% causado pela queda da previsão de afluências de 94% para 90% da Média de Longo Termo – MLT. As previsões da CCEE indicam ainda maior queda no PLD ao longo de 2018, chegando casa dos R$ 120,00 /MWh em agosto. Segundo a CCEE, há ainda para o período uma expectativa de aumento da carga no Sul e Sudeste em relação a previsão do início do mês, assim como os níveis dos reservatórios do SIN estão cerca de 95MWmédios mais elevados.

Contudo, especialistas do setor elétrico se mostram preocupados com as previsões otimistas de preço da energia, indicando inconsistências na projeção do PLD de 2018. Isto pois, para que se confirme tal previsão, será necessário que ocorram chuvas entre dezembro e março nas bacias do Sudeste muito próximo às médias. Além deste fator, se o país tiver uma melhora no cenário econômico, concomitante a um cenário hidrológico desfavorável, os preços tendem a se elevar.

Pierro Campestrini – Diretor da Enermerco

Geração e Consumo

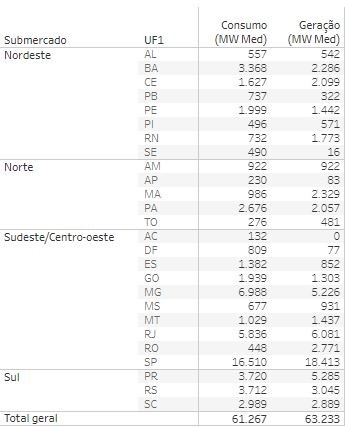

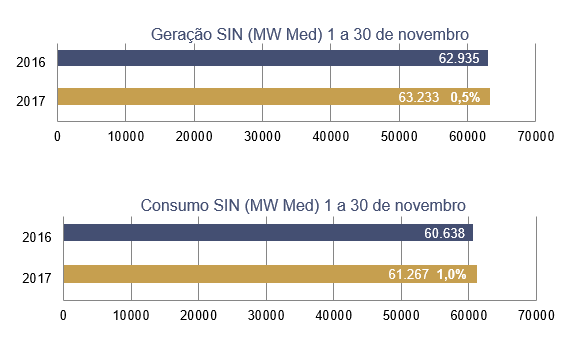

A Câmara de Comercialização de Energia Elétrica – CCEE, divulgou no final de novembro, novos comparativos de geração e consumo no SIN – Sistema Interligado Nacional.

O Sistema Interligado Nacional é o sistema de produção e transmissão de energia elétrica do Brasil, sendo um sistema hidro-termo-eólico de grande porte, com predominância de usinas hidrelétricas e com diversos proprietários. O Sistema Interligado Nacional é constituído por quatro subsistemas: Sul, Sudeste/Centro-Oeste, Nordeste e a maior parte da região Norte.

Em comparação ao mesmo período de 2016, novembro, temos um acréscimo de 0,5% na geração disponível no Sistema, em 2017. Já o consumo teve uma elevação de 1%, somando 61.267 MW/Med.

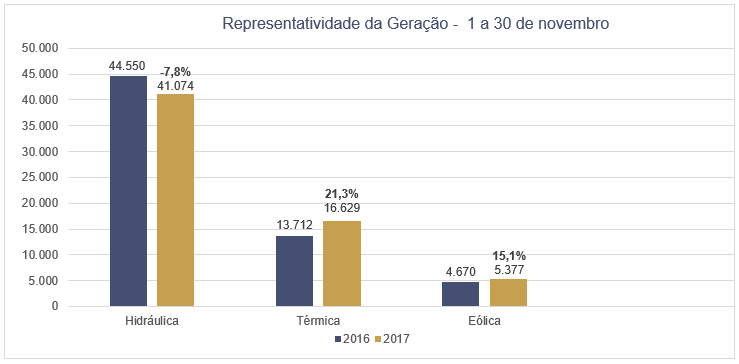

Geração por Fonte de Energia

As fontes de geração, abaixo demonstradas, mostram parte do panorama da produção nacional. Como vemos, o destaque de novembro está no aumento da geração térmica: 21,3%, em relação ao mesmo período do ano anterior, 2016, enquanto a geração hídrica caiu mais de 7%.

Previsão Climatológica Trimestral

A previsão climática para o trimestre dezembro de 2017 a fevereiro de 2018 (DJF/2018), baseada nos diagnósticos das condições oceânicas e atmosféricas globais e nos prognósticos de modelos dinâmicos e estocásticos de previsão climática sazonal, indica maior probabilidade do total trimestral de chuva ocorrer na categoria abaixo da faixa normal climatológica numa ampla área que inclui parte das Regiões Norte, Nordeste, Sudeste e Centro-Oeste. Em outra área da Região Norte, que engloba o Acre, Amazonas, Roraima, oeste do Pará e extremo norte de Rondônia, a previsão por consenso indica maior probabilidade das chuvas ocorrerem na categoria acima da faixa normal. Para o centro sul do Brasil, que também inclui o sul dos Estados do Mato Grosso do Sul e de São Paulo, prevê-se maior probabilidade das precipitações totais no período ocorrerem na faixa normal climatológica. As demais áreas do País apresentam baixa previsibilidade climática sazonal, com igual probabilidade para as três categorias. No trimestre DJF/2018, são previstas temperaturas abaixo da média nos setores central e oeste da Região Norte e acima da média em grande parte das Regiões Nordeste e Sudeste e no leste das Regiões Norte e Centro-Oeste. Nas demais áreas do País, a maior probabilidade é de ocorrência de temperaturas em torno da normal climatológica. Os valores históricos de temperatura máxima variam de 24ºC, no leste das Regiões Sul e Sudeste, a 34ºC, no Nordeste. As temperaturas mínimas médias variam entre 12ºC, em áreas serranas do Sul e Sudeste, a 24ºC, no norte do País.

Confira na tabela abaixo, as previsões de precipitação e temperatura do ar, para este trimestre, de acordo com a região do país:

| NORTE | Chuva – maior probabilidade na categoria acima da faixa normal climatológica no Acre, Amazonas, Roraima, oeste do Pará e norte de Rondônia. Para o Tocantins, a classe mais provável é de chuvas abaixo da média. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – abaixo da normal climatológica na área destacada em verde. Nas demais áreas, são previstas temperaturas em torno da normal. |

| NORDESTE | Chuva – a previsão indica maior probabilidade na categoria abaixo da faixa normal climatológica em quase toda a Região. No setor leste, a previsão indica igual probabilidade para as três categorias.

Temperatura – acima da normal climatológica. |

| CENTRO-OESTE | Chuva – a previsão indica maior probabilidade na categoria abaixo da faixa normal climatológica no extremo leste do MT e centro-norte de GO. Para o sul do MS, a categoria mais provável é dentro da faixa normal. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – acima da normal climatológica. |

| SUDESTE | Chuva – a previsão indica maior probabilidade na categoria abaixo da faixa normal climatológica no norte de MG. Para o sul de SP, a categoria mais provável é dentro da faixa normal, com a segunda maior probabilidade acima da faixa normal. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – maior probabilidade acima da normal climatológica na área destacada em amarelo. Nas demais áreas, são previstas temperaturas em torno da normal. |

| SUL | Chuva – maior probabilidade na categoria dentro da faixa normal climatológica, com a segunda maior probabilidade na categoria acima da faixa normal para o centro-norte da Região e abaixo da faixa normal para o RS.

Temperatura – em torno da normal climatológica. |

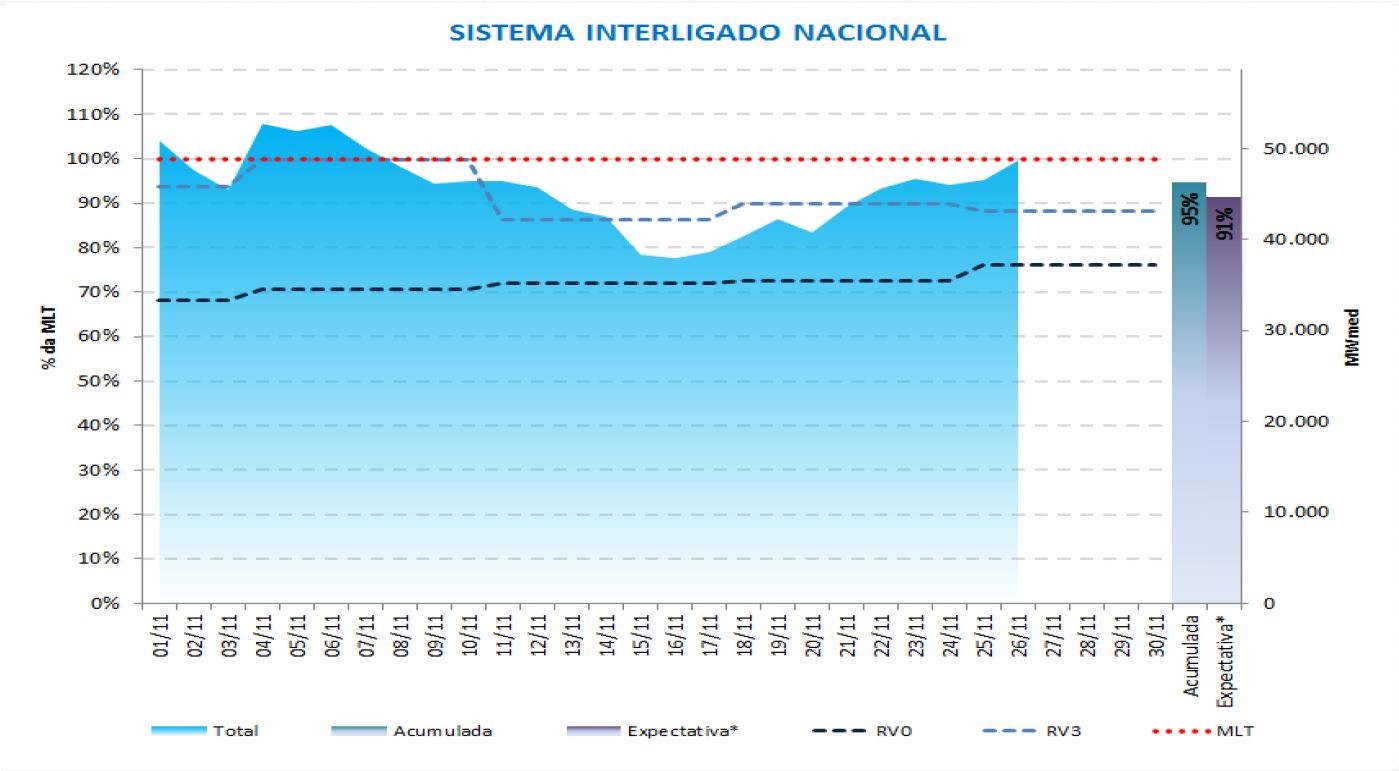

ENA, MLT e Nível dos Reservatórios

No gráfico de Energia Natural Afluente do SIN, observamos que tanto os percentis da ENA novembro/2017 acumulada e da expectativa, estão abaixo da Média de Longo Termo, que consiste na média aritmética das vazões naturais verificadas durante uma série histórica. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

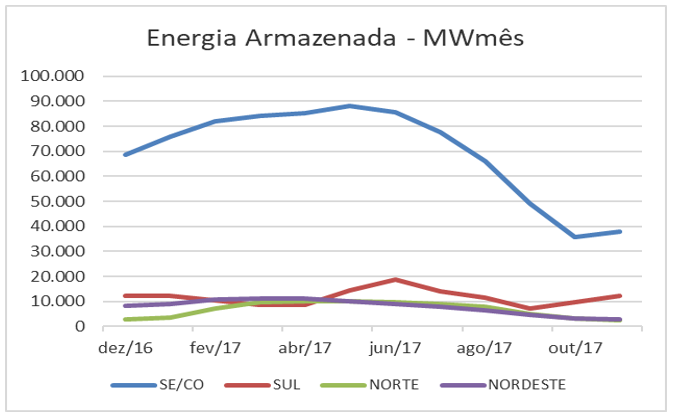

Na sequência o gráfico de Energia Armazenada com valores em MWmês, no período de dezembro de 2016 a novembro de 2017, onde verifica-se a oscilação dos montantes de energia por Submercado do SIN – Sistema Interligado Nacional.

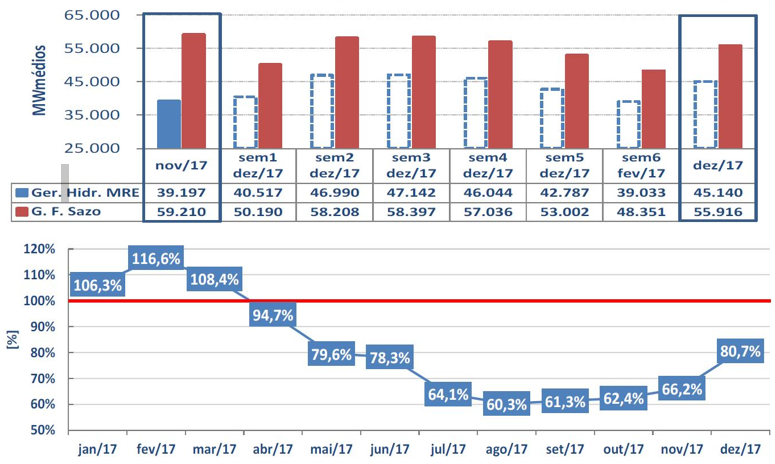

Fator de Ajuste de MRE

O Mecanismo de Realocação de Energia (MRE) é um mecanismo financeiro que visa o compartilhamento dos riscos hidrológicos que afetam os agentes de geração, buscando garantir a otimização dos recursos hidrelétricos do Sistema Interligado Nacional (SIN). Para verificar a quantidade de energia produzida em relação à garantia física das usinas pertencentes ao MRE, foi criado o Fator de Ajuste da Garantia Física, ou Generation Scaling Factor – GSF. Ele mede a geração hidráulica em relação à garantia física, cujo cálculo é feito mensalmente pela CCEE.

Para dezembro, conforme a CCEE, temos a estimativa de 80,7% do fator de ajuste do MRE, com Geração Hidráulica de 45.140 MW. Em novembro, atingiu-se uma geração, de apenas 66,2% em relação às Garantias Físicas para o ano de 2017.

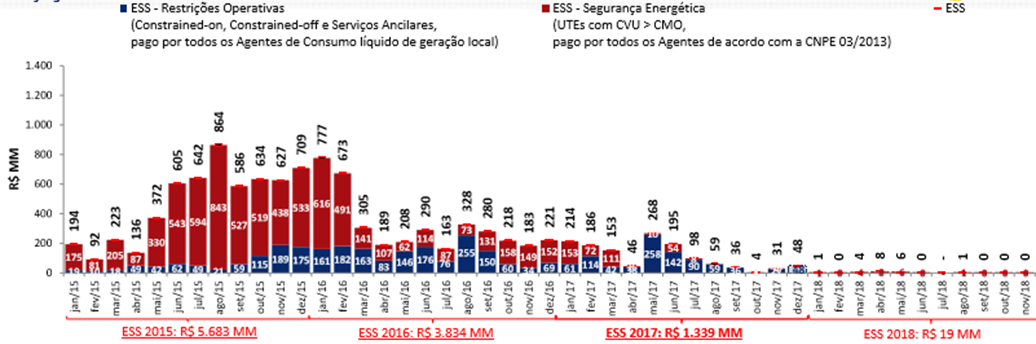

Encargos de Sistema (ESS, ESE, CDE)

Os custos decorrentes da manutenção da confiabilidade e da estabilidade do sistema no atendimento à demanda por energia no Sistema Interligado Nacional (SIN) são denominados Encargos de Serviço do Sistema (ESS). Estes valores são pagos por todos agentes com medição de consumo registrada na CCEE, na proporção de seu consumo. Os ESS são expressos em R$/MWh.

No mês de novembro/2017, somando os Encargos de Serviço do Sistema, dentre as Restrições Operativas e as de Segurança Energética, obteve-se um total de R$ 31 MM.

Projeção de ESS e Custos devido ao deslocamento entre CMO e PLD

Retrospectiva 2017

2017 foi um ano atípico para o cenário energético do Brasil. Elaboramos para você, uma síntese das principais notícias que movimentaram o este cenário, e, consequentemente a economia brasileira nos últimos meses. Confira:

CCEE aponta escassez de lastro de energia incentiva no mercado livre

A CCEE realizou um estudo, ao longo do ano de 2016, para verificar a existência de lastro de energia incentivada, perante ao número expressivo de migrações de consumidores especiais no ano em questão. Foram registrados 4.096 novos consumidores especiais, sendo que 91% destes consomem até 1MW médio, ou seja, necessitam firmar contratos de compra de energia especial exclusivamente. Sem olhar a expansão da geração, o lastro atual após a revisão seria insuficiente de forma permanente, alcançando um déficit de 393 MWmédios em 2018.

Devido ao crescimento dos contratos dos consumidores especiais (3.459 para 3.809) e do comprometimento maior com contratos regulados por disponibilidade (1.725 para 1.953), a partir de janeiro/17 não há mais lastro disponível de energia incentivada para os consumidores especiais.

Brasil tem a primeira deflação desde 2006

Em junho, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), a inflação oficial medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) ficou em -0,23%, a chamada deflação. Esse foi o primeiro resultado negativo em 11 anos.

A deflação significa que os preços dos produtos e serviços caíram. De acordo com o IBGE, o que mais puxou esse resultado foram as quedas nos preços da energia elétrica, dos transportes e dos alimentos.

Consulta Pública do MME visa receber contribuições para a “Proposta de aprimoramento do marco legal do setor elétrico”

Foi disponibilizada em julho, a consulta pública “Proposta de aprimoramento do marco legal do setor elétrico”. A consulta visa receber contribuições para estruturação de medidas legais que viabilizem o futuro do setor elétrico com sustentabilidade a longo prazo.

Foi disponibilizada em julho, a consulta pública “Proposta de aprimoramento do marco legal do setor elétrico”. A consulta visa receber contribuições para estruturação de medidas legais que viabilizem o futuro do setor elétrico com sustentabilidade a longo prazo.

A consulta marca uma etapa importante para orientar o Ministério de Minas e Energia na elaboração de propostas específicas capazes de instrumentalizar os conceitos em medidas efetivas de modernização e racionalização econômica do setor elétrico que permitam um primeiro aprimoramento de seu marco regulatório e comercial.

O documento apresenta as medidas propostas pelo MME de maneira explícita divididas em três categorias: Eficiência – Equidade – Sustentabilidade.

“O primeiro motivo para essa proposta é que a judicialização causa distorção do sinal de preço e ineficiência econômica no mercado de curto prazo”, diz a nota técnica, se referindo às liminares que limitam os efeitos do GSF nas hidrelétricas e também às decisões judiciais usadas como proteção em resposta às outras.

Modelo de privatização da Eletrobras pode elevar conta de luz

O modelo de privatização da Eletrobras escolhido pela equipe econômica pode resultar em um aumento de até 16,7% nos preços das tarifas de energia cobradas dos consumidores residenciais. O alerta foi feito pela Agência Nacional de Energia Elétrica (Aneel), ao enviar ao Ministério de Minas e Energia um documento no qual avalia a proposta de mudanças no setor elétrico. A agência, porém, não fez menção à privatização da estatal. Romeu Rufino, explicou que a venda a valores de mercado da energia gerada por 14 hidrelétricas antigas da empresa – que hoje operam com preços fixos e mais baixos — seria a responsável pelo potencial aumento de preços. Esse modelo de privatização da Eletrobras, em que a energia produzida pelas usinas passará a ser vendida pelo preço mais alto (a chamada descotização), é a alternativa preferida pelo governo.

Reajuste médio da CELESC chega a 7,85%

A Agência Nacional de Energia Elétrica (Aneel) aprovou recentemente, o reajuste da conta de luz dos consumidores de Santa Catarina. O reajuste médio que será aplicado pela Centrais Elétricas de Santa Catarina (Celesc) será de 7,85%. No caso dos grandes consumidores de energia, como as indústrias, a média será de 7,77%. No caso dos consumidores domésticos, o aumento médio será de 7,90%.

Crise Hídrica Pode Fazer O Preço De Energia Subir Ainda Mais Em 2018

O ministro interino de Minas e Energia, Paulo Pedrosa, reforçou em Brasília que não há problema de abastecimento de energia no país, mas admitiu que a expectativa de chuvas para o próximo período úmido não são otimistas. Ele lembrou que a umidade na Amazônia está demorando a se formar, o solo está mais seco do que o esperado para essa época do ano, e isso pode significar atraso na chegada das chuvas e uma hidrologia inferior a média, repetindo um padrão hidrológico dos últimos cinco anos.

A avaliação do Comitê de Monitoramento do Setor Elétrico é de que não há risco de desabastecimento de energia, mas o cenário desfavorável pode levar a pressão ainda maior sobre os preços da energia. “Está chovendo pouco e o custo da energia está alto”, reconheceu Pedrosa.

Importação de energia elétrica

Além de autorizar o aumento da importação de energia dos países vizinhos Argentina e Uruguai, que deve chegar a 1.400 MW médios – a importação ocorrerá por meio de ofertas semanais de energia elétrica. Se o custo da importação for superior ao valor de venda da energia no mercado brasileiro, a diferença poderá ser paga por encargos recolhidos pelo setor elétrico. Além disso, recomendou-se à Petrobras a busca de soluções para garantir o combustível de usinas termelétricas que estão indisponíveis por falta do insumo. Pedrosa destacou o aumento da capacidade instalada de geração e de transporte de energia. “Até agora já tivemos quase 5 mil megawatts entrando no sistema. Nos últimos anos, o crescimento da demanda com a crise foi muito baixo. Estamos avançando nos linhões para trazer grandes blocos de energia para o mercado do Sudeste.”

![]()

CMSE contraria modelo ao autorizar operação de térmicas mais caras

O Comitê de Monitoramento do Setor Elétrico decidiu contrariar as indicações do modelo de operação e de formação de preços ao autorizar a geração de usinas termelétricas mais caras, até ter clareza de que a estação chuvosa está instalada de fato. Com as chuvas previstas para as duas primeiras semanas do mês, os custos definidos no Programa Mensal de Operação de novembro apontam para a possibilidade de desligamento de térmicas até R$ 702,50/MWh, mas essas usinas permanecerão ligadas em razão do nível dos reservatórios das hidrelétricas, que está muito baixo para essa época do ano.

Cobrança adicional feita nas contas de luz sobe para R$ 5 por 100 KWh

A diretoria da Agência Nacional de Energia Elétrica (Aneel) promoveu mudança na cobrança adicional feita nas contas de luz pelo sistema de bandeiras tarifárias. Em consulta pública, a alteração tem efeito a partir de novembro, que deve ser mantida vermelha no segundo patamar de cobrança.

A diretoria da Agência Nacional de Energia Elétrica (Aneel) promoveu mudança na cobrança adicional feita nas contas de luz pelo sistema de bandeiras tarifárias. Em consulta pública, a alteração tem efeito a partir de novembro, que deve ser mantida vermelha no segundo patamar de cobrança.

O relator do caso na Aneel, o diretor Tiago Correia, disse que, durante a consulta, buscará o “refinamento” dos cálculos para que a mudança passe a valer definitivamente a partir de dezembro ou janeiro de 2018. Ele ressaltou que a conta usada para fazer arrecadação de recursos está negativa, pressionando o fluxo de caixa das distribuidoras.

A cobrança adicional da bandeira amarela cairá de R$ 2,00 para R$ 1,00 a cada 100 kilowatts-hora (kWh) consumidos. A bandeira vermelha no primeiro patamar de cobrança será mantida em R$ 3,00 pelo consumo de cada 100 kWh. E o segundo patamar da bandeira vermelha terá a cobrança adicional nas contas de luz elevada de R$ 3,50 para R$ 5,00 por 100 kWh.

Fontes: ANEEL – CANAL ENERGIA – CCEE – CPTEC – EPE – EBC AGÊNCIA BRASIL – ONS – ÉPOCA NEGÓCIOS – INFOCLIMA – O ESTADÃO – MME – PORTALG1

Documentos

| Arquivo | Tamanho | Downloads |

|---|---|---|

Informativo-Enermerco-1712

Informativo-Enermerco-1712

|

921 KB | 908 |