Informativo Enermerco 2211

02/12/2022Informativo Enermerco 2301

28/02/2023

O Informativo Enermerco (edição de dezembro) é um compilado das informações mais relevantes do mercado de energia do período, exclusivamente elaborado para o seu acompanhamento mensal.

Consumo (SIN)

dezembro 2022

Descolamento (CMO)

dezembro 2022

Bandeira Tarifária

dezembro 2022

Geração

dezembro 2022

Encargos

dezembro 2022

Mercado de Energia x Tendência do PLD

Durante o decorrer do mês de janeiro foi-se verificado grandes incidentes de precipitação em todas as regiões do país. Esses grandes volumes de precipitação ao redor do país ocorrem devido a uma massa de ar quente e úmida que atua sobre o Sudeste do Brasil, o que favorece pancadas de chuva e temporais de verão. Um padrão normal para a época do ano.

Para o início do mês de fevereiro a previsão é que continue ocorrendo eventos de chuva no país. Primeiramente, não há previsão de grandes zonas de alta pressão em cima do continente sul-americano que ocasionem bloqueios atmosféricos, assim como está previsto episódios de ZCAS (Zona de Convergência do Atlântico Sul) que devem contribuir para a continuidade de chuvas na faixa central do continente. Além disso, frentes frias vindo do oceano pacífico podem chegar para o final da primeira semana operativa. Persistindo assim um canal de umidade e contribuindo para ocorrência das chuvas.

Atualmente o armazenamento do Sistema Interligado Nacional se apresenta em um cenário muito positivo. Situados no período úmido, a previsão é de que os reservatórios continuem a subir devido as previsões pluviométricas, que por sua vez contribuirão para a manutenção dos níveis de MLT e ENA. Para o primeiro trimestre de 2023 está previsto um aumento gradual na temperatura da superfície do mar, influenciando bastante as regiões dos Niños e CBM (Confluência Brasil Malvinas). A expectativa é de configuração de El nino na região do nino 1+2 já para os primeiros meses de 2023. Tendo em vista essas previsões a expectativa para o primeiro trimestre do ano como um todo é de mais chuva para o sul e sudeste, além de circulação de altas atmosféricas, isto é, bloqueios atmosféricos para o norte e nordeste do país.

Assim, o valor médio mensal de setembro, ficou assim estabelecido:

| SE/CO | S | NE | N | |

| PLD Médio Mensal | 55,70 | 55,70 | 55,70 | 55,70 |

Os principais fatores responsáveis pela variação na função de custo futuro do modelo DECOMP estão atreladas, entre outros fatores, à previsão de afluências e demanda no Sistema Interligado Nacional – SIN, que corresponde à estimativa do volume de água que deverá chegar aos reservatórios.

Para o mês de janeiro, assim como de dezembro, a bandeira estabelecida foi a VERDE, com condições favoráveis à geração de energia.

Criado pela ANEEL, o sistema de bandeiras tarifárias funciona como uma sinalização para que o consumidor de energia elétrica conheça, mês a mês, as condições e os custos de geração no País. Quando a produção nas usinas hidrelétricas (energia mais barata) está favorável, aciona-se a bandeira verde, sem acréscimos na tarifa. Em condições ruins, podem ser acionadas as bandeiras amarela, vermelha 1 ou vermelha 2.

Pierro Campestrini – Diretor da Enermerco

Geração e Consumo

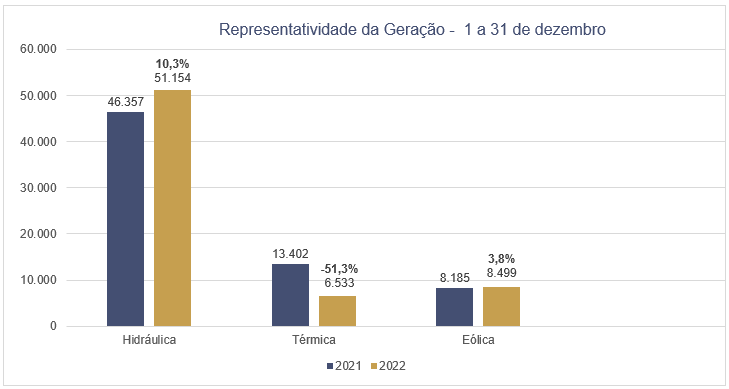

A Câmara de Comercialização de Energia Elétrica – CCEE, divulgou no final de setembro, novos comparativos de geração e consumo no SIN – Sistema Interligado Nacional.

O Sistema Interligado Nacional é o sistema de produção e transmissão de energia elétrica do Brasil, sendo um sistema hidro-termo-eólico de grande porte, com predominância de usinas hidrelétricas e com diversos proprietários. O Sistema Interligado Nacional é constituído por quatro subsistemas: Sul, Sudeste/Centro-Oeste, Nordeste e a maior parte da região Norte. Em comparação ao mesmo período de 2021, temos leves decréscimos no consumo (-2%) e na geração (-1,5%):

Geração por Fonte de Energia

As fontes de geração, acima demonstradas, mostram parte do panorama da produção nacional. Em relação à comparação da geração com o mesmo período do ano anterior, constata-se um considerável aumento na geração da energia hidráulica. Com isso, a geração térmica decaiu consideravelmente.

ENA, MLT e Nível dos Reservatórios

No mapa de Energia Natural Afluente do SIN, observamos os percentis da ENA em todos os Submercados. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

No gráfico a seguir, temos a ENA acumulada do mês anterior, em cada submercado:

Este cenário se mostrou o 42º pior histórico:

Fator de Ajuste de MRE

O Mecanismo de Realocação de Energia (MRE) é um mecanismo financeiro que visa o compartilhamento dos riscos hidrológicos que afetam os agentes de geração, buscando garantir a otimização dos recursos hidrelétricos do Sistema Interligado Nacional (SIN). Para verificar a quantidade de energia produzida em relação à garantia física das usinas pertencentes ao MRE, foi criado o Fator de Ajuste da Garantia Física, ou Generation Scaling Factor – GSF. Ele mede a geração hidráulica em relação à garantia física, cujo cálculo é feito mensalmente pela CCEE.

Em dezembro, atingiu-se uma geração de 84,5% em relação às Garantias Físicas para o ano de 2022:

Encargos de Sistema (ESS, ESE, CDE)

Os custos decorrentes da manutenção da confiabilidade e da estabilidade do sistema no atendimento à demanda por energia no Sistema Interligado Nacional (SIN) são denominados Encargos de Serviço do Sistema (ESS). Estes valores são pagos por todos agentes com medição de consumo registrada na CCEE, na proporção de seu consumo. Os ESS são expressos em R$/MWh.

No mês de dezembro/2022, somando os Encargos de Serviço do Sistema, dentre as Restrições Operativas e as de Segurança Energética, obteve-se um total de R$ 0 milhões. Acompanhe como este resultado se solidificou:

Previsão Climatológica Trimestral

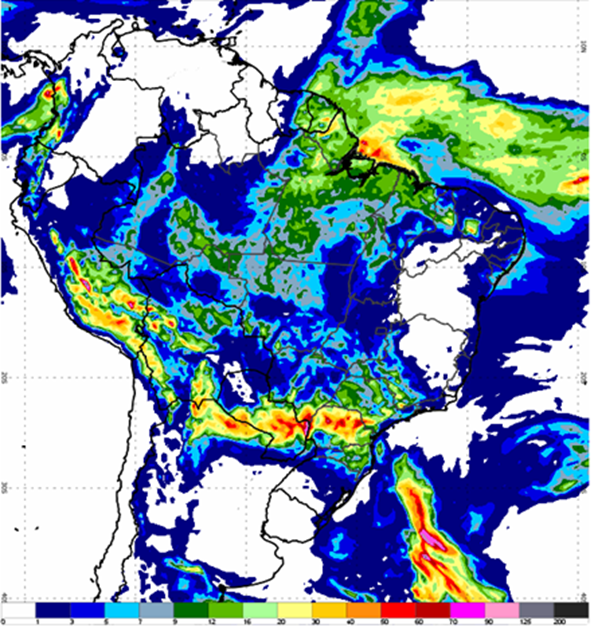

Neste trimestre as chuvas são freqüentes em praticamente todo o País, com exceção do nordeste de Roraima e do leste do Nordeste. Volumes de chuvas superiores a 1000 mm, são observados no leste do Amapá, na Ilha do Marajó-PA, nos setores nordeste e sudeste do Pará e no sudeste do Amazonas. Nas Regiões Sudeste e Centro-Oeste, os totais de chuva variam em torno de 300 mm e 700 mm. Nestas Regiões, as chuvas são ocasionadas, principalmente, pela atuação da Zona de Convergência do Atlântico Sul (ZCAS). Na Região Sul, totais de chuva de aproximadamente 450 mm ocorrem no Estado do Paraná e inferiores a 400 mm no sul e sudeste do Rio Grande do Sul. A temperatura máxima varia entre 28ºC e 34ºC nas Regiões Centro-Oeste, Nordeste e Norte. Nas Regiões Sul e Sudeste, as máximas podem variar entre 24ºC e 32ºC. Os menores valores de temperatura, em torno de 14ºC, são esperados sobre as áreas serranas da Região Sul e dos Estados de Minas Gerais e São Paulo. Nas Regiões Norte e Nordeste, as temperaturas mínimas variam entre 22ºC e 24ºC. As climatologias de precipitação e temperaturas máxima e mínima, no Brasil, são mostradas a seguir:

CCEE projeta PLD médio para 2023 no mínimo em quatro dos cinco cenários considerados

Expectativa reflete cenário de afluências favoráveis, elevados níveis de armazenamento e expectativa de desaceleração da carga

A Câmara de Comercialização de Energia Elétrica – CCEE projeta que o Preço de Liquidação das Diferenças para 2023 ficará próximo do seu valor mínimo. As estimativas divulgadas no último Encontro do PLD para a média do ano em cada um dos submercados pode ser observada abaixo, considerando cinco possíveis cenários climatológicos**:

A expectativa reflete um cenário de afluências favoráveis com valores próximos as médias históricas, aliada aos elevados níveis de armazenamento nos principais reservatórios do país e uma menor expectativa de crescimento da carga.

O PLD é uma variável que depende de fatores de difícil controle e antecipação (predição), como é o caso das precipitações (chuva) e crescimento da carga, entre outros. A projeção da CCEE leva em conta os últimos dados disponíveis no momento, porém as hipóteses utilizadas como base para os cálculos podem sofrer alterações a qualquer momento, o que impacta o resultado final da expectativa de preço.

A organização tem por prática atualizar os dados e disponibilizar os novos resultados duas vezes por mês. Acesse as projeções nas apresentações do Encontro do PLD ou no boletim diário InformaCCEE, ambos disponibilizados no portal, em:

**Abaixo, seguem maiores detalhes sobre os cenários considerados:

• Cenário 1: Projeção de Energia Natural Afluente – ENA por meio de Redes Neurais (log da ENA), considerando o valor esperado da realização da ENA de dezembro;

• Cenário 2: Projeção de Energia Natural Afluente – ENA por meio de Redes Neurais (log da ENA), considerando o limite superior da realização da ENA de janeiro;

• Cenário 3: Projeção de Energia Natural Afluente – ENA por meio de Redes Neurais (log da ENA), Limite Inferior da realização da ENA de janeiro;

• Cenário 4: Projeção de Energia Natural Afluente – ENA utilizando o modelo Soil Moisture Accounting Procedure (SMAP) estendido, considerando a realização da precipitação observada de janeiro de 2018 a fevereiro de 2019;

• Cenário 5: Projeção de Energia Natural Afluente – ENA utilizando o modelo Soil Moisture Accounting Procedure (SMAP) estendido, considerando a realização da precipitação observada de janeiro de 2021 a fevereiro de 2022.

Nova geração centralizada deve somar 10,3 GW em 2023

Crescimento será o maior desde que foi iniciado o monitoramento em 1997

O Ministério de Minas e Energia (MME) divulgou nesta sexta-feira, 20 de janeiro, que a oferta de geração de energia centralizada deverá chegar a 10,3 GW em 2023. Se esse volume se confirmar, será o maior crescimento desde que foi iniciado o monitoramento em 1997. Segundo o MME, as usinas solares e eólicas deverão responder por mais de 92% desta ampliação.

De acordo com o ministério, os 10,3 GW entrarão em operação por meio de 298 usinas geradoras, localizadas em 18 estados brasileiros, com destaque para a Bahia (3.124 MW), o Rio Grande do Norte (2.788 MW) e Minas Gerais (1.853 MW). Em nota o órgão diz que o ministro de minas e energia, Alexandre Silveira, acredita que nos próximos anos essa expansão será ainda maior, já que o cenário é altamente positivo para o Brasil, que continua liderando a busca mundial pela preservação do planeta com a geração de energia limpa.

Das novas usinas solares e eólicas, 28% deverão estar no ambiente de contratação regulada (ACR). Cerca de 72% das usinas estão fora do ACR e a produção de energia é destinada principalmente ao ambiente de contratação livre (ACL), voltado para consumidores de maior porte.

O MME também espera a expansão da geração distribuída. A expectativa é de que este ano terá relevante crescimento da GD, com investimentos realizados pelos próprios consumidores e por empresas especializadas. Em 2022, foi registrado crescimento da fonte, chegando a 16.401 MW. Esse patamar representa cerca de 8% de toda a capacidade instalada atual de geração de energia elétrica do País.

Vale destacar também que foi registrada uma alta de 8.243 MW na capacidade instalada de geração de energia elétrica centralizada em 2022. Desse total, mais de 83% (6.879 MW) ocorreram a partir de fontes renováveis como eólica, solar, biomassa e hídricas. O destaque ficou para a força dos ventos, correspondendo a 35% da capacidade adicionada ao sistema, seguida da fonte solar com 32%.

Ministro promete política ambiciosa para economia do H2

Silveira quer aprimorar marcos e usar contribuições de CP sobre o tema

O ministro de Minas e Energia, Alexandre Silveira, prometeu uma política energética ambiciosa para o desenvolvimento da economia do hidrogênio no Brasil. Ele participou nesta quinta-feira, 19 de janeiro, do lançamento da primeira molécula de H2 verde em grande escala na América Latina, produzida pela EDP, revelou que o foco estará direcionado no aprimoramento dos marcos legais e regulatórios, na redução de barreiras aos investimentos, na redução de custos e na criação de empregos.

Em nota, lembrou que o MME irá utilizar contribuições recebidas por meio de consulta pública aberta no fim do ano passado sobre a política de governo para o hidrogênio e iniciar um amplo diálogo para fortalecer a indústria nacional e a economia verde no Brasil. Silveira disse querer parcerias com o setor produtivo e os movimentos sociais para assegurar o protagonismo do Brasil no desenvolvimento de mercados para tecnologias de baixo carbono. O hidrogênio verde, considerado o energético do futuro, é previsto para ser um dos carros-chefes do governo Lula. A aposta do governo em aliar a economia baseada na sustentabilidade tem sido uma constante nos discursos de vários ministros, como Fernando Haddad e Marina Silva, além do próprio Alexandre Silveira. A criação da secretaria da transição energética também é outra sinalização em favor das renováveis.

Geração própria de energia alcança 17 GW de capacidade

Atualmente mais de 2,1 milhões de unidades consumidoras utilizam a GD no país

O Brasil alcançou a marca de 17 GW de capacidade em geração própria de energia elétrica. A geração distribuída dobrou a potência instalada em pouco mais de um ano. Os dados são da Associação Brasileira de Geração Distribuída (ABGD) que aponta a existência de mais de 2,1 milhões de unidades consumidoras utilizam os créditos dessa modalidade. O resultado, claro, é puxado pela energia solar, mas conta também com a evolução de outras fontes, como a biomassa, o biogás, a energia eólica, a energia movida a potencial hidráulico e a cogeração a gás natural. Atualmente, a GD conta com 1,6 milhão de usinas distribuídas pelo país.

De acordo a entidade, a GD se consolidou ao longo dos últimos anos como a modalidade de energia que mais cresce no Brasil. Vale destacar que, hoje possui o dobro da capacidade instalada que tinha em dezembro de 2021. Os cálculos da associação indicam que essa capacidade é suficiente para abastecer aproximadamente 8,5 milhões de residências, ou 34 milhões de pessoas. Entre os consumidores beneficiados, a maioria (48,4%) dos projetos é do grupo residencial, seguido pelo consumo comercial (28,7%), rural (14,7%) e industrial (6,8%).

ONS: carga no SIN deve ter queda de 1,4% em janeiro

As afluências em quase todo o país deverão fechar janeiro com volume acima da média histórica, à exceção do Sul com 93% da MLT

A carga no Sistema Interligado Nacional deve ter um recuo de 1,4% ao fim de janeiro, de acordo com estimativas do último sumário semanal do Programa Mensal de Operação, divulgado nesta quinta-feira (19), para o período de 21 a 27 de janeiro. De acordo com o Operador Nacional do Sistema Elétrico, o Sudeste/ Centro-Oeste, deverá encerrar o período com queda de 2,8% e o Sul, com baixa de 5,6%. Já o Nordeste deve fechar janeiro com aumento de 2,3% e o Norte, com crescimento de 11,6% na comparação com o mesmo período do ano passado.

Nos reservatórios, a expectativa ao fim do primeiro mês do ano é de volume de 69% no Sudeste/Centro-Oeste e de 86,6% no Sul. A região Nordeste deve encerrar janeiro com o armazenamento em 71%, enquanto o Norte irá operar com 98,4% da capacidade.

A Previsão Mensal de Energia Natural Afluente no Sudeste/ Centro-Oeste é de 78.960 MW med, o mesmo que 120% da média de longo termo. No Sul, a estimativa é de uma ENA em 7.045 MW med, equivalente a 93% da MLT. Na região Nordeste, a ENA fica em 14.260 MW med, valor equivalente a 106% da MLT. A ENA esperada para o Norte é de 23.573 MW med, que é 152% da MLT.

Fontes: AGENCIA SENADO – ANEEL – ABRAPCH – CANAL NEGÓCIOS – CANAL ENERGIA – CNN – ESTADÃO – EXAME – FOLHA – GAZETA DO POVO – OCESC – INFOCLIMA – ONS – MME – NSC TOTAL – PORTAL G1 – PORTAL GLOBO.COM – REVISTA VEJA – VALOR ECONÔMICO

Documentos

| Arquivo | Tamanho | Downloads |

|---|---|---|

Informativo-Enermerco-2212

Informativo-Enermerco-2212

|

2 MB | 454 |