AES quita seu débito do GSF

08/01/2021

Energia pode subir 14,5% em 2021

11/02/2021

O Informativo Enermerco (edição de janeiro) é um compilado das informações mais relevantes do mercado de energia do período, exclusivamente elaborado para o seu acompanhamento mensal.

Consumo (SIN)

dezembro 2020

Deslocamento (CMO)

dezembro 2020

Bandeira Tarifária

dezembro 2020

Geração

dezembro 2020

Encargos

dezembro 2020

Mercado de Energia x Tendência do PLD

O último período do ano, assim como o último período com divulgação do PLD semanal, teve em na sua segunda semana uma redução drástica de 62% no preço em todos os submercados. Nas semanas seguintes um aumento e uma redução de exatos 25%, respectivamente, permitiram o fechamento médio conforme quadro abaixo:

Demonstrativo do PLD Médio

| Mês | Submercado | |||

| Novembro 2020 | SE/CO | S | NE | N |

| 267,49 | 267,49 | 265,01 | 267,49 | |

Conforme já citado acima, a partir de janeiro de 2021, o PLD está sendo divulgado em base horária, conforme o Custo Marginal da Operação – CMO, que já vinha sendo apurado nesta base desde 2020.

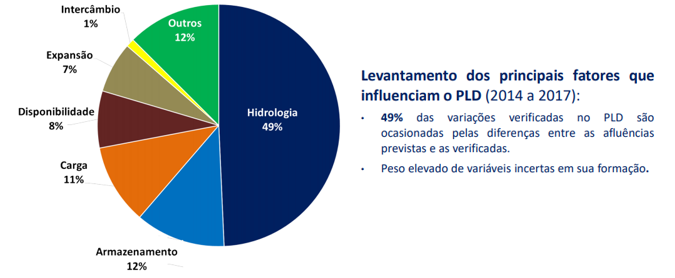

A CCEE apresentou no final de dezembro os principais fatores que influenciam o PLD, e por nenhuma surpresa a hidrologia é o grande responsável pela volatilidade do custo:

A grande vantagem do preço horário, é a sua maior aderência ao custo em tempo real, trazendo a redução de encargos e um melhor sinal ao consumidor de quando é possível consumir com um custo menor.

Outra questão de relevância é que os contratos com opções de Modulação, além da Flat, estarão mais em voga na esfera comercial. Neste caso, cada curva de consumo deverá receber atenção individualizada para que possa ser precificada.

É fundamental que os agentes façam uma análise da característica do seu Balanço Energético, mapeando riscos e oportunidades que podem surgir a partir da implementação do PLD Horário.

A diretoria da ANEEL decidiu, em reunião extraordinária, reativar a sistemática de acionamento das Bandeiras Tarifárias. Aplicando a metodologia, ficou estabelecida a bandeira vermelha Patamar 2 no mês de dezembro de 2020, com custo de R$ 6,243 para cada 100 quilowatts-hora consumidos.

Em maio deste ano, em virtude da pandemia do novo Coronavírus, a ANEEL havia decidido manter a bandeira verde acionada até 31 de dezembro deste ano, mas a queda no nível de armazenamento nos reservatórios das hidrelétricas e a retomada do consumo de energia levaram à revisão da decisão.

Pierro Campestrini – Diretor da Enermerco

Geração e Consumo

A Câmara de Comercialização de Energia Elétrica – CCEE, divulgou no final de dezembro, novos comparativos de geração e consumo no SIN – Sistema Interligado Nacional.

O Sistema Interligado Nacional é o sistema de produção e transmissão de energia elétrica do Brasil, sendo um sistema hidro-termo-eólico de grande porte, com predominância de usinas hidrelétricas e com diversos proprietários. O Sistema Interligado Nacional é constituído por quatro subsistemas: Sul, Sudeste/Centro-Oeste, Nordeste e a maior parte da região Norte.

Em comparação ao mesmo período de 2019, temos acréscimos no consumo e na geração, 3,3%, e 1,8%, respectivamente.

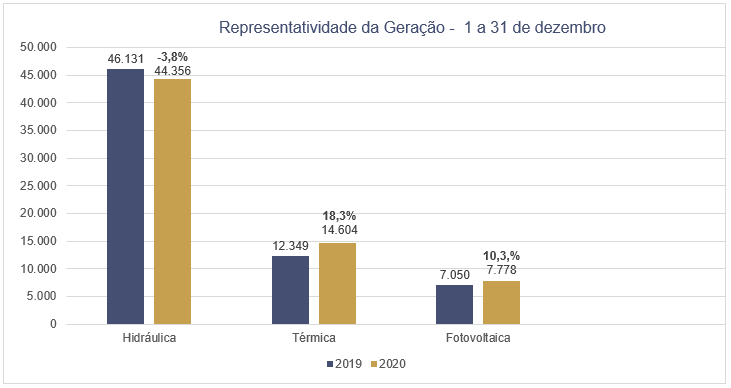

Geração por Fonte de Energia

As fontes de geração, abaixo demonstradas, mostram parte do panorama da produção nacional. Em relação ao mesmo período do ano anterior, 2019, tivemos considerável oscilação nos índices de produção.

No tocante à geração, com embasamento nos dados prévios, destaque para o montante de energia elétrica importada que atingiu 1.347MW médios em dezembro. Ao considerar esse valor ao montante gerado, tem-se uma evolução estimada de (3,6%). Em relação às demais fontes, as usinas hidráulicas apresentaram uma redução de (3,8%) e as fotovoltaicas de (2,1%). Já nas usinas térmicas e eólicas foram observadas elevações de (18,3%) e (10,3%), respectivamente.

Representando (31,8%) do consumo total do Sistema Interligado Nacional, o Ambiente de Contratação Livre – ACL se destaca, apresentando alta de 13,4%, enquanto o Ambiente de Contratação Regulada – ACR, registrou leve queda de 0,8%. Ao expurgar o efeito das migrações entre os ambientes, no mesmo horizonte de análise, observa-se uma alta de (1,3%) para o ACR, enquanto o ACL cresceu 8,1%. Ao aprofundar a análise para o ACL, observa-se o expressivo crescimento continuo dos consumidores livres, (16,7%), e dos consumidores especiais, (10,1%), sempre comparado com o mesmo período de 2019. Para o ACR, destaque para o crescimento dos estados de São Paulo (6%), Minas Gerais (6%) e Espírito Santo (12%), salientando que tais informações são passíveis de alterações, uma vez que as mesmas são provenientes de dados prévios.

Entre os setores de atividades analisados pela CCEE, novamente apenas o setor de transporte apresentou retração, com queda de (3,7%) em relação a dezembro de 2019. O ramo de veículos confirmou a tendência de alta, com crescimento de (28%). Destaca-se ainda o crescimento dos setores de têxteis (31,8%), manufaturados diversos (23,4%), comércio (20,3%) e metalurgia e produtos de metal (14,8%). Todos os valores não consideram o expurgo de cargas novas.

ENA, MLT e Nível dos Reservatórios

No gráfico de Energia Natural Afluente do SIN, observamos os percentis da ENA em todos os Submercados. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado

Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

Em dezembro, os valores apresentaram um acumulado em torno de 60% da MLT para o sistema, sendo 65% no Sudeste; 94% no Sul; 48% no Nordeste e 54% no Norte. Para janeiro, espera-se afluências em torno de 80% da média para o sistema com 87% da MLT na região Sudeste, 90% da MLT para a região Sul, 54% da MLT para ao Nordeste e 68% da MLT para a região Norte.

Os níveis dos reservatórios do SIN ficaram cerca de 104 MW médios acima do esperado. Os níveis estão mais elevados para os submercados Sul e Norte. A variação em relação a expectativa anterior para todos submercados são as seguintes: Sudeste (-204 MWmédios), Sul (+418 MWmédios), Nordeste (-258 MWmédios) e Norte (+148 MWmédios).

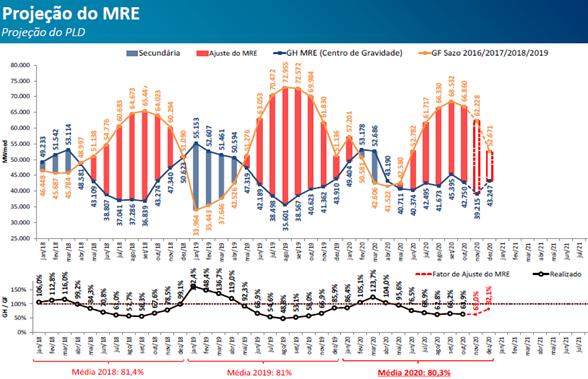

Fator de Ajuste de MRE

O Mecanismo de Realocação de Energia (MRE) é um mecanismo financeiro que visa o compartilhamento dos riscos hidrológicos que afetam os agentes de geração, buscando garantir a otimização dos recursos hidrelétricos do Sistema Interligado Nacional (SIN). Para verificar a quantidade de energia produzida em relação à garantia física das usinas pertencentes ao MRE, foi criado o Fator de Ajuste da Garantia Física, ou Generation Scaling Factor – GSF. Ele mede a geração hidráulica em relação à garantia física, cujo cálculo é feito mensalmente pela CCEE.

Em dezembro, atingiu-se uma geração, de 82% em relação às Garantias Físicas para o ano de 2020.

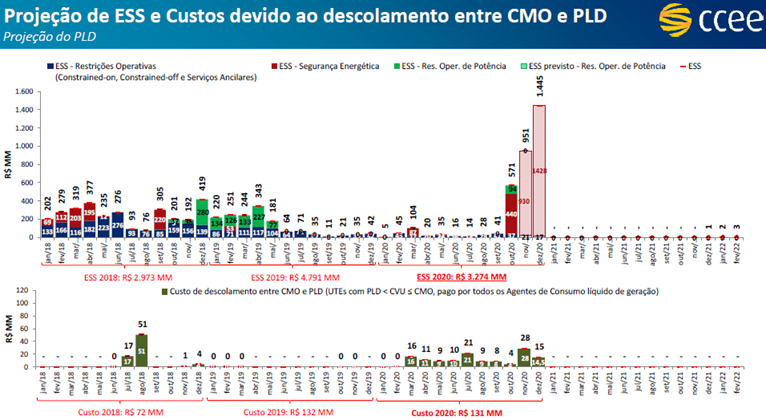

Encargos de Sistema (ESS, ESE, CDE)

Os custos decorrentes da manutenção da confiabilidade e da estabilidade do sistema no atendimento à demanda por energia no Sistema Interligado Nacional (SIN) são denominados Encargos de Serviço do Sistema (ESS). Estes valores são pagos por todos agentes com medição de consumo registrada na CCEE, na proporção de seu consumo. Os ESS são expressos em R$/MWh.

No mês de dezembro/2020, somando os Encargos de Serviço do Sistema, dentre as Restrições Operativas e as de Segurança Energética, obteve-se um total de R$ 1,44 bilhões. Acompanhe como este resultado se solidificou:

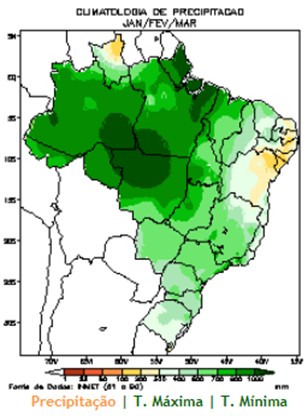

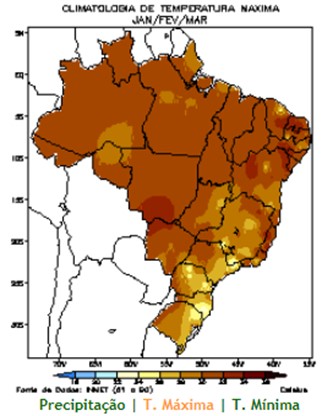

Previsão Climatológica Trimestral

Neste trimestre, as chuvas são frequentes em praticamente todo o País, com exceção do nordeste de Roraima e do leste do Nordeste. Volumes de chuvas superiores a 1000 mm, são observados no leste do Amapá, na Ilha do Marajó-PA, nos setores nordeste e sudeste do Pará e no sudeste do Amazonas. Nas Regiões Sudeste e Centro-Oeste, os totais de chuva variam em torno de 300 mm e 700 mm. Nestas Regiões, as chuvas são ocasionadas, principalmente, pela atuação da Zona de Convergência do Atlântico Sul (ZCAS). Na Região Sul, totais de chuva de aproximadamente 450 mm ocorrem no Estado do Paraná e inferiores a 400 mm no sul e sudeste do Rio Grande do Sul. A temperatura máxima varia entre 28ºC e 34ºC nas Regiões Centro-Oeste, Nordeste e Norte. Nas Regiões Sul e Sudeste, as máximas podem variar entre 24ºC e 32ºC. Os menores valores de temperatura, em torno de 14ºC, são esperados sobre as áreas serranas da Região Sul e dos Estados de Minas Gerais e São Paulo. Nas Regiões Norte e Nordeste, as temperaturas mínimas variam entre 22ºC e 24ºC. As climatologias de precipitação e temperaturas máxima e mínima, no Brasil, são mostradas a seguir:

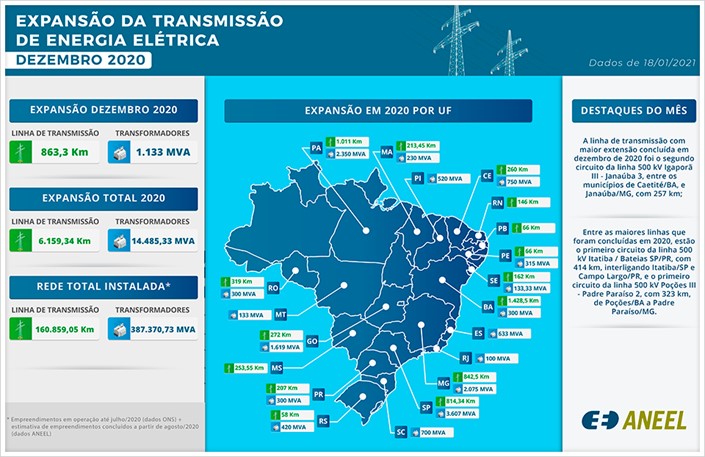

BRASIL TERMINA 2020 COM MAIS DE 6 MIL KM NOVOS EM LINHAS DE TRANSMISSÃO

Os quantitativos estão no infográfico de expansão da transmissão divulgado pela ANEEL

Uma vez e meia a distância do Oiapoque/AP ao Chuí/RS, em linha reta: essa é a extensão, 6.159,34 km, do total de novas linhas de transmissão concluídas no Brasil em 2020, com acréscimos em 15 estados. A Agência Nacional de Energia Elétrica – ANEEL também registrou em 2020 a adição ao Sistema Interligado Nacional de 14.485,33 megavolt-ampères (MVA) em transformadores de subestações, instalados em 17 estados. Os quantitativos estão no infográfico de expansão da transmissão divulgado pela ANEEL, a partir de dados da fiscalização da Agência e do Operador Nacional do Sistema – ONS.

Os estados com maior quilometragem concluída de linhas de transmissão em 2020 foram, nessa ordem, Bahia (1428,5 km), Pará (1.011 km) e Minas Gerais (842,5 km). Em potência ativa acumulada no ano, estão na dianteira São Paulo (3.607 MVA), Pará (2.350 MVA) e Minas Gerais (2.075 MVA). Entre as maiores linhas que foram concluídas em 2020, estão o primeiro circuito da linha 500 kV Itatiba / Bateias SP/PR, com 414 km, interligando Itatiba/SP e Campo Largo/PR, e o primeiro circuito da linha 500 kV Poções III – Padre Paraíso 2, com 323 km, de Poções/BA a Padre Paraíso/MG.

Somente em dezembro, foi informada à agência a conclusão de 863,3 km de linhas e de 1.450 MVA em capacidade de transformação. A linha de transmissão com maior extensão concluída no mês foi o segundo circuito da linha 500 kV Igaporã III – Janaúba 3, entre os municípios de Caetité/BA, e Janaúba/MG, com 257 km. No total, o país possuía, em 31/12/2020, 160.859,05 km de linhas de transmissão e 387.370,73 MVA de capacidade de transformação.

Apesar do cenário de pandemia da Covid-19, a ANEEL tem mantido normalmente o acompanhamento da expansão da transmissão de energia elétrica no Brasil. Entre as inovações em implantação pela fiscalização da Agência está, por exemplo, o uso de tecnologias que permitem o acompanhamento permanente de obras por meio de imagens de satélite de alta resolução.

CCEE FINALIZA CONTA-COVID COM R$ 14,8 BILHÕES EM REPASSES

Última parcela ficou em R$ 184,3 milhões. Operação abrangeu 61 concessionárias e permissionárias de distribuição

A Câmara de Comercialização de Energia Elétrica finalizou nesta terça-feira, 12 de janeiro, o último repasse da Conta-Covid para as distribuidoras. A parcela, de R$ 184,3 milhões, considera os valores dos termos de adesão para o período e os montantes remanescentes das transferências anteriores. Ao todo, a CCEE repassou R$ 14,8 bilhões dos valores contratados pelas companhias que aderiram à medida. O pagamento ocorreu conforme informações publicadas em despacho da Agência Nacional de Energia Elétrica.

Das 61 concessionárias e permissionárias de distribuição participantes, apenas Equatorial Pará e a Sulgipe (SE) não receberem integralmente os recursos solicitados da Conta Covid. Assim, os R$ 3,3 milhões em valores não repassados irão integrar a chamada Conta Reserva, que será utilizada futuramente para a amortização do empréstimo.

A Cemig (MG) foi a que mais teve recursos repassados, com R$ 1,4 bilhão. Em seguida veio a Enel São Paulo, com R$ 1,38 bilhão, com a Light (RJ) em terceiro, recebendo repasses de R$ 1,32 bilhão. A Copel é a quarta colocada, com repasses de R$ 869,5 milhões.

A CEA (AP) ainda tem um saldo residual de cerca de R$ 9,5 milhões, que serão direcionados no fim do mês para o parcelamento dos débitos da empresa no Mecanismo de Compensação de Sobras e Déficits de Energia Nova. A partir de março, as distribuidoras iniciam o período de arrecadação dos valores referentes à operação de crédito e de pagamento das parcelas para a quitação do empréstimo, que está previsto para ocorrer até dezembro de 2025.

COM ALTERAÇÕES, SENADO APROVA PROJETO DA LEI DO GÁS; TEXTO VOLTA À CÂMARA

O Senado aprovou, com alterações, o novo marco regulatório para o setor de gás. A proposta visa desconcentrar o mercado de gás, substituindo o modelo jurídico atual de concessão pela autorização.

O texto foi alterado em relação à versão aprovada anteriormente na Câmara, de onde saiu a proposta original. Por isso, voltará à análise dos deputados. O governo, através do líder Fernando Bezerra Coelho (MDB-PE), manifestou que não concorda com as mudanças feitas no Senado e batalhará pelo restabelecimento da proposta na Câmara.

O projeto prevê que empresas solicitem apenas uma autorização e não mais uma concessão para explorar os serviços de transporte dutoviário de gás natural e de estocagem subterrânea. De acordo com o relator, senador Eduardo Braga (MDB-AM), “há consenso de que o processo para concessão de um gasoduto de transporte tem se demonstrado excessivamente burocrático, tanto que nenhum foi construído no Brasil desde 2009, apesar do crescimento da produção e do consumo de gás natural na última década”.

O modelo previsto no projeto é o padrão usado em países europeus que passaram recentemente pela abertura do mercado de gás natural, como Inglaterra, Alemanha, Espanha e França.

O aumento da concorrência no setor do gás natural e a expansão da rede de transporte trarão, defendeu Braga, redução dos preços e antecipará a disseminação do uso desse energético pelo país. “O momento é este e não podemos ficar para trás do resto do mundo, que adotou o gás natural como a fonte de energia para a transição de uma matriz energética de base fóssil para fontes limpas e renováveis”. Na justificativa da proposta, ele aponta que esse combustível hoje já representa 12% da matriz energética do país e estimativas do BNDES apontam para a potencial duplicação da oferta interna de gás natural nos próximos 10 anos, originários principalmente da produção do pré-sal.

Projeções da Empresa de Pesquisa Energética (EPE) são de que este novo marco regulatório gere investimentos de até R$ 60 bilhões, com a produção de gás natural triplicando até 2030. A nova Lei do Gás poderá gerar 4 milhões de empregos em 5 anos e acrescentar 0,5% de crescimento ao PIB nos próximos 10 anos.

Com esse mercado hoje concentrado nas mãos da Petrobras e suas subsidiárias, o texto pretende evitar a formação de novos monopólios vedando a relação societária entre transportadores de gás natural (que operam os grandes gasodutos que ligam as unidades de produção e as distribuidoras) e produtores e comercializadores. É a chamada desverticalização.

Entre as alterações à proposta da Câmara, Braga acrescentou um capítulo que trata da integração do setor de gás natural com o setor elétrico. “Recomendamos que, quando a Agência Nacional de Energia Elétrica (Aneel) for promover leilões para contratação de energia térmica a gás natural, esta energia seja direcionada prioritariamente para a substituição da geração termelétrica existente que utilize diesel ou óleo diesel, o que deve significar custos mais baixos, menor poluição e maior eficiência das térmicas”.

FMI DIZ QUE MONITORARÁ CORRIDA DA VACINA, RESPOSTAS À CRISE E COOPERAÇÃO GLOBAL

A diretora-gerente do Fundo Monetário Internacional (FMI), Kristalina Georgieva, disse que vai monitorar três pontos ao longo de 2021. O primeiro é a “corrida” entre o coronavírus e as vacinas para preveni-lo; o segundo é a solução que os formuladores de política vão tomar para continuar apoiando a economia, os jovens e os trabalhadores; e o terceiro, a revitalização da cooperação global.

As considerações da búlgara foram feitas durante o painel “Implementando o capitalismo do stakeholder”, que integra a versão online do Fórum Econômico Mundial (WEF, na sigla em inglês), chamada de Fórum Digital de Davos. Por causa da pandemia de covid-19, a organização decidiu fazer o evento, que tradicionalmente reúne todos os anos a elite econômica e política do mundo nos Alpes suíços, de forma virtual. Há previsão de que uma edição presencial do evento ocorra em maio, em Cingapura.

Kristalina enfatizou que a fotografia de 2021 está “mais brilhante”, com expectativas melhores feitas pelo FMI para este ano do que as previstas anteriormente. Para 2020, no entanto, ela salientou que muitas das estimativas pioraram. “As projeções melhores para 2021 foram uma surpresa”, afirmou.

A diretora-gerente do Fundo salientou que, na primeira rodada de impacto da pandemia para a atividade, a área fiscal foi fundamental para que a economia não entrasse em colapso, mas, agora, segundo ela, é preciso olhar para áreas como a sustentabilidade e as oportunidades que surgirão com a nova economia. “Estou muito entusiasmada com a nova geração”, afirmou. “Temos que falar categoricamente que o clima é uma questão fundamental para os ativos, para os preços, para o emprego. Não há qualquer chance de voltarmos ao passado”, continuou.

O debate tem como premissa a decisão do Conselho Empresarial Internacional do Fórum Econômico Mundial de propor um conjunto de métricas ambientais, sociais e de governança (ESG, na sigla em inglês) universais para as empresas, independentemente do setor ou região em que atuam.

Além de Kristalina, participaram das discussões o fundador e presidente-executivo do Fórum, Klaus Schwab; a editora-geral e presidente do Conselho Editorial do jornal britânico The Financial Times, Gillian Tett; o presidente e CEO do Bank of America, Brian Moynihan; a vice-primeira-ministra e ministra das Finanças do Canadá, Chrystia Freeland; o presidente e CEO da Salesforce, Marc Benioff; e o presidente e CEO do fundo de investimentos BlackRock, Laurence Fink.

ARTIGO: TENDÊNCIAS NO SETOR DE ENERGIA PARA 2021

O ano de 2020 foi marcante em muitos aspectos. A pandemia de Covid-19 também não passou despercebida no setor energético. As medidas de isolamento social impactaram a atividade econômica e, consequentemente, a demanda de energia, tanto combustíveis como eletricidade. Todavia, os mercados energéticos e sistemas elétricos se mostraram resilientes. Políticas para atenuação dos impactos socioeconômicos e manutenção da segurança energética foram adotadas.

O ano de 2020 foi marcante em muitos aspectos. A pandemia de Covid-19 também não passou despercebida no setor energético. As medidas de isolamento social impactaram a atividade econômica e, consequentemente, a demanda de energia, tanto combustíveis como eletricidade. Todavia, os mercados energéticos e sistemas elétricos se mostraram resilientes. Políticas para atenuação dos impactos socioeconômicos e manutenção da segurança energética foram adotadas.

Passada uma fase mais aguda e de maiores incertezas, embora ainda sem um desfecho bem definido para a crise do coronavírus, é momento oportuno de mirar no futuro. Dois instrumentos elaborados pela EPE se mostram úteis para nortear nossas perspectivas e orientar ações, tanto no setor público como no privado: o Plano Nacional de Energia 2050, aprovado pelo Ministério de Minas e Energia em dezembro de 2020, e o Plano Decenal de Expansão de Energia 2030, colocado em consulta pública pelo mesmo Ministério e no mesmo mês.

Com base nesses dois instrumentos, e num conjunto de iniciativas públicas e privadas em curso, destaco alguns pontos que merecem a atenção do mercado em 2021.

Janeiro de 2021 marca a estreia, no mercado atacadista de energia elétrica, da formação de preços em base horária, evoluindo a partir de sistema de preços em base semanal. Esse avanço ocorre após muito debate, aprimoramentos técnicos e mais de 18 meses de preço sombra desde essa decisão de aumentar a granularidade desse importante sinal econômico.

Com essa mudança, aqueles agentes que melhor souberem fazer a gestão da sua demanda e/ou oferta terão oportunidade de auferir ganhos de competitividade. Essa mudança torna os preços mais coerentes com a efetiva dinâmica de oferta e demanda e, portanto, dos reais custos do sistema, de forma que o comportamento e as escolhas dos agentes possam ser mais eficientes. Em termos práticos, sinais mais efetivos para provocar a resposta da demanda e, pelo lado da oferta, aperfeiçoar a competitividade relativa das várias fontes, com ganhos sistêmicos, principalmente no médio e longo prazos.

Ainda no setor elétrico, o Congresso Nacional deve avançar no debate sobre as necessárias mudanças no arcabouço legal que definem o desenho do mercado, para que possamos ter um ambiente mais compatível com a profusão de novos modelos de negócios e tecnologias que vêm emergindo no curso da transição energética.

Enquanto isso, seguimos viabilizando a expansão da geração com os instrumentos vigentes. Para 2021, foi anunciada a retomada dos leilões de “energia nova”, após sua suspensão durante os primeiros meses de pandemia. Com um ambiente menos turvo quanto às perspectivas de crescimento da demanda, as distribuidoras deverão voltar a declarar necessidade para atendimento a seus mercados cativos nos anos futuros, criando condições para investimentos no aumento da capacidade instalada. Nesse contexto, as fontes renováveis, com destaque para a eólica e a solar fotovoltaica, assumem grande protagonismo, pelos seus méritos econômicos e contribuição para a redução das emissões de carbono.

Outra tendência é a continuidade no crescimento do mercado livre e da autoprodução de energia elétrica, em ambiente que se beneficia dos consistentes ganhos de competitividade das fontes renováveis ao longo dos anos e da atual alocação de custos do setor. Aliás, no contexto de um processo gradual de abertura do mercado a ser seguido, é praticamente inimaginável que não caminhemos no sentido de um mercado livre que alcance consumidores na baixa tensão, consumidores residenciais, como eu, como você. A digitalização está reduzindo drasticamente os custos de transação e a possibilidade de customizar, a baixo custo, soluções e serviços energéticos para cada perfil de consumidor.

Até 2030, o mercado livre, cada vez mais dinâmico e abrangente, alavancado pelas reformas em debate e pelo avanço da digitalização, deve incorporar também os recursos energéticos distribuídos como parte do portfólio de soluções, em combinação com as usinas centralizadas e o sistema de transmissão. Empresas inovadoras têm experimentado modelos de negócios que integram a comercialização de energia a outros serviços, como geração distribuída, resposta da demanda, eficiência energética, armazenamento, usinas virtuais, entre outros.

Os recursos energéticos distribuídos seguem ganhando força. Por um lado, a resposta da demanda, isto é, a capacidade de consumidores variarem sua demanda conforme os sinais econômicos, ainda não deslanchou no Brasil. A experiência internacional, todavia, traz evidências fortes de que a resposta da demanda pode trazer muito valor ao mercado, e devemos esperar que a regulação para avance no Brasil. Por outro lado, a geração distribuída segue em franca expansão, e de acordo com projeções da EPE, representa um mercado de R$ 50 bilhões em investimentos nos próximos 10 anos. Não obstante, a adequada alocação de custos e benefícios da geração distribuída ainda é tema de embates.

Para além do setor elétrico, chamaria atenção para mudanças no mercado de gás natural e no mercado de biocombustíveis no Brasil.

No primeiro caso, a aprovação de novo arcabouço legal pelo Congresso deve ampliar o espaço para investimentos, que tem potencial diversificado de usos, podendo ser fator relevante de competitividade para setores industriais e para a redução da pegada de carbono pela substituição de consumo de mais emissores, como diesel e coque, no próprio setor industrial, mas também nos transportes de carga de longa distância. Além de ambiente regulatório mais favorável a novos entrantes e ampliação da competição, pressionando para a redução de ineficiências, há potencial para aumento da oferta de gás, principalmente pela produção nacional e pela importação de gás natural liquefeito.

No caso dos biocombustíveis, o ambiente combina o momento de implementação do RenovaBio (Política Nacional de Biocombustíveis) e seu mercado de CBIOs (créditos de descarbonização por biocombustíveis), com metas para os próximos 10 anos. Destaco ainda a perspectiva de avanços tecnológicos em bioenergia e biomateriais e sua aplicação em mercados ainda dominados pelos derivados do petróleo, como aviação e navegação.

Na interface entre o gás natural e os biocombustíveis, está o enorme potencial do biogás e biometano (biogás purificado a nível similar ao gás natural de origem fóssil). Esse potencial decorre na possibilidade de aproveitamento energéticos dos resíduos da agropecuária em quase todo o território nacional, independente de infraestrutura de gasodutos, o que pode ser consultado no SIEnergia, sistema público da EPE que permite conhecer em detalhes esse potencial. O biogás pode ser utilizado na geração de energia elétrica, principalmente em pequenas usinas, ou em frotas de tratores, caminhões ou ônibus, apenas para citar alguns exemplos. O preço das tecnologias de produção e uso de biogás também tem se tornado mais acessível e é uma importante forma de aumento da sustentabilidade ambiental.

Por fim, há uma grande movimentação de países e empresas para consolidarem novos mercados que prometem viabilizar a transição energética a partir da redução da pegada de carbono em setores chamados “difíceis de descarbonizar”, como segmentos industriais e transportes. Há um rol diversificado de possíveis combustíveis renováveis ou de baixo carbono que se somam aos biocombustíveis. O hidrogênio tem despontado como grande “celebridade” nesse contexto. Há uma onda de novas estratégias nacionais de hidrogênio sendo anunciadas e uma corrida para marcar posição em países com melhores recursos para a produção competitiva do hidrogênio de baixo carbono ou renovável. O Brasil está na mira.

O hidrogênio pode ser produzido a partir de diversas fontes e por diversas rotas tecnológicas, conferindo uma grande versatilidade ao seu uso como “portador energético” (carrier, em inglês), sendo capaz de substituir usos finais diretos de combustíveis fósseis na indústria, nos transportes e até no setor elétrico. O custo elevado ainda é uma barreira, mas a expectativa de muitos é que os custos caiam fortemente nos próximos anos, embora a conta de subsídios até que isso se confirme não seja desprezível.

O Brasil pode se contentar em ser importador de tecnologias e exportador de hidrogênio como commodity para indústrias no exterior. Mas o país pode muito mais do que isso. O Brasil tem uma ativa comunidade de pesquisa e desenvolvimento em hidrogênio e tem potencial para ser um ator de primeira linha nesse mercado, com empresas focadas em inovação tecnológica, e tirando proveito da abundância e diversidade de recursos energéticos de que dispõe o país para gerar efetiva criação e desenvolvimento socioeconômico no ritmo da transição energética.

O ano de 2021 nos guarda muitas oportunidades no setor de energia. Que escolhas faremos?

Fontes: AGENCIA SENADO – ANEEL – ABRAPCH – CANAL NEGÓCIOS – CANAL ENERGIA – ESTADÃO – EXAME – FOLHA – GAZETA DO POVO – OCESC – INFOCLIMA – ONS – MME – PORTAL G1 – PORTAL GLOBO.COM – REVISTA VEJA

Documentos

| Arquivo | Tamanho | Downloads |

|---|---|---|

Informativo-Enermerco-2101

Informativo-Enermerco-2101

|

1 MB | 631 |