CCEE, EPE e ONS divulgam projeção da carga para o período de 2020 a 2024

06/12/2019

GSF pode gerar perdas de R$ 9 bilhões em 2020, estima CCEE

07/01/2020

O Informativo Enermerco (edição de dezembro) é um compilado das informações mais relevantes do mercado de energia do período, exclusivamente elaborado para o seu acompanhamento mensal.

Consumo (SIN)

novembro 2019

Deslocamento (CMO)

novembro 2019

Bandeira Tarifária

novembro 2019

Geração

novembro 2019

Encargos

setembro 2019

Mercado de Energia x Tendência do PLD

As previsões de vazões divulgadas pelo Operador Nacional do Sistema – ONS no início do período de novembro traziam uma expectativa de 59% da média, estando abaixo da média para todos os submercados.

A primeira semana de novembro iniciou com os reservatórios acima do esperado em 478 MW médios. Esta marca caiu em mais de 40% na segunda no início da segunda semana do mês. Contudo a terceira semana trouxe uma redução de 8% no PLD médio de todos os submercados, pois as chuvas permitiram que os reservatórios alcançassem 1774 MW médios acima do previsto. Marca mantida para as outras duas semanas do mês.

O PLD médio de novembro de 2019 se consolidou conforme quadro abaixo:

Demonstrativo do PLD Médio

| Mês | Submercado | |||

| Novembro 2019 | SE/CO | S | NE | N |

| 317,28 | 317,28 | 317,28 | 317,28 | |

Apesar de uma performance acima do nível do conjecturado para o mês, o esperável para dezembro é um cenário mais pessimista. A verdade é que 2019 foi um ano de surpresas, com o PLD mais alto do ano em fevereiro, e preços menores que a expectativa do mercado ao longo do intervalo de estiagem.

Para as próximas semanas, a expectativa para a carga prevista do SIN é em torno de 228 MW médios mais baixa: Nordeste (-170 MW médios), no Norte (-58 MW médios). No submercado Sudeste e Sul não houve alteração. Os níveis dos reservatórios do SIN ficaram cerca de 1.994 MW médios acima do esperado, com os níveis estão mais altos no Sudeste (+1.637 MW médios), no Nordeste (+207 MW médios), no Norte (+232 MW médios) e com redução no Sul (-82 MW médios).

A bandeira de novembro foi Vermelha – Patamar 1. Para dezembro, a bandeira é amarela. Dessa forma, a tarifa sofre acréscimo de R$ 4,169 a cada 100 quilowatt-hora (kWh) consumidos. A medida representa um acréscimo em relação aos meses de setembro e outubro, quando a agência adotou a bandeira tarifária vermelha, no patamar 1, com acréscimo de R$ 4,169 para cada 100 kWh consumidos.

Pierro Campestrini – Diretor da Enermerco

Geração e Consumo

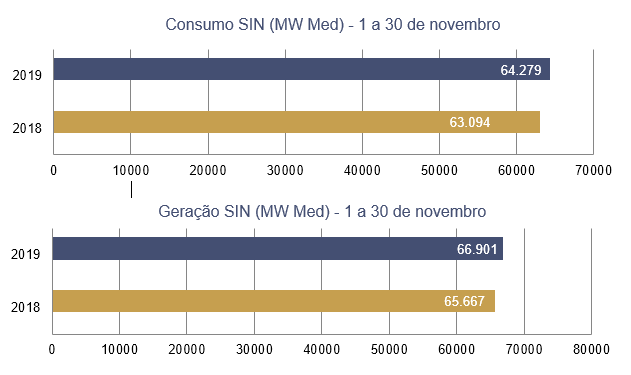

A Câmara de Comercialização de Energia Elétrica – CCEE, divulgou no final de novembro, novos comparativos de geração e consumo no SIN – Sistema Interligado Nacional.

O Sistema Interligado Nacional é o sistema de produção e transmissão de energia elétrica do Brasil, sendo um sistema hidro-termo-eólico de grande porte, com predominância de usinas hidrelétricas e com diversos proprietários. O Sistema Interligado Nacional é constituído por quatro subsistemas: Sul, Sudeste/Centro-Oeste, Nordeste e a maior parte da região Norte.

Em comparação ao mesmo período de 2018, temos leves acréscimos. A geração e o consumo registraram aumento de 1,9%.

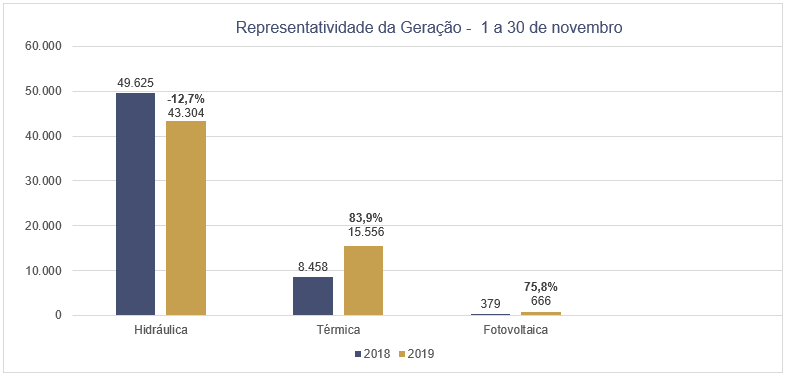

Geração por Fonte de Energia

As fontes de geração, acima demonstradas, mostram parte do panorama da produção nacional. Como vemos, o destaque de novembro está no aumento da geração fotovoltaica: 75,8%, em relação ao mesmo período do ano anterior, 2018. A energia térmica cresceu 83,9% e a hidráulica caiu -12,7%, em sua produção – reflexo da baixa nos reservatórios.

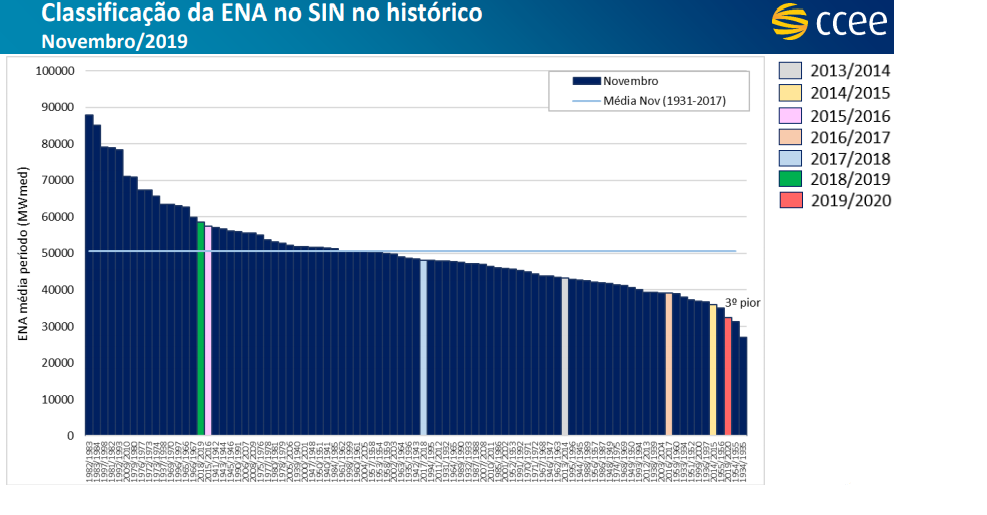

ENA, MLT e Nível dos Reservatórios

No gráfico de Energia Natural Afluente do SIN, observamos que tanto os percentis da ENA novembro/2019 acumulada e da expectativa, estão abaixo da Média de Longo Termo, que consiste na média aritmética das vazões naturais verificadas durante uma série histórica. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

No gráfico de Energia Natural Afluente do SIN, observamos que tanto os percentis da ENA novembro/2019 acumulada e da expectativa, estão abaixo da Média de Longo Termo, que consiste na média aritmética das vazões naturais verificadas durante uma série histórica. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

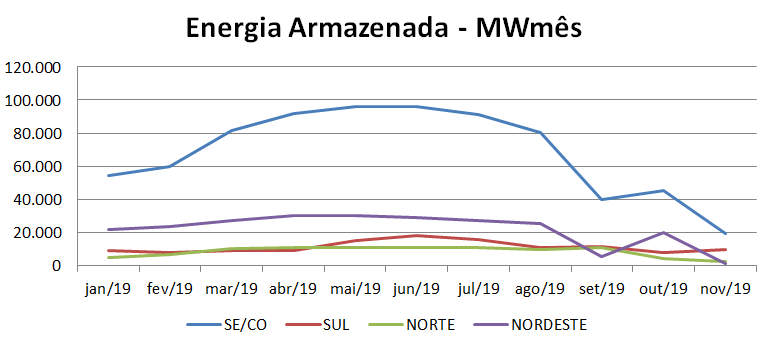

Na sequência o gráfico de Energia Armazenada com valores em GW/h, onde verifica-se a oscilação dos montantes de energia por Submercado do SIN – Sistema Interligado Nacional. Este foi o terceiro pior período da ENA, registrado no histórico do SIN.

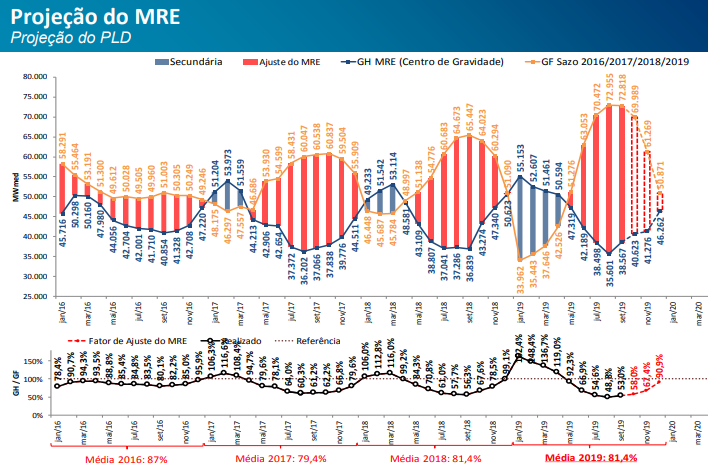

Fator de Ajuste de MRE

O Mecanismo de Realocação de Energia (MRE) é um mecanismo financeiro que visa o compartilhamento dos riscos hidrológicos que afetam os agentes de geração, buscando garantir a otimização dos recursos hidrelétricos do Sistema Interligado Nacional (SIN). Para verificar a quantidade de energia produzida em relação à garantia física das usinas pertencentes ao MRE, foi criado o Fator de Ajuste da Garantia Física, ou Generation Scaling Factor – GSF. Ele mede a geração hidráulica em relação à garantia física, cujo cálculo é feito mensalmente pela CCEE.

Em novembro, atingiu-se uma geração, de 67,4% em relação às Garantias Físicas para o ano de 2019.

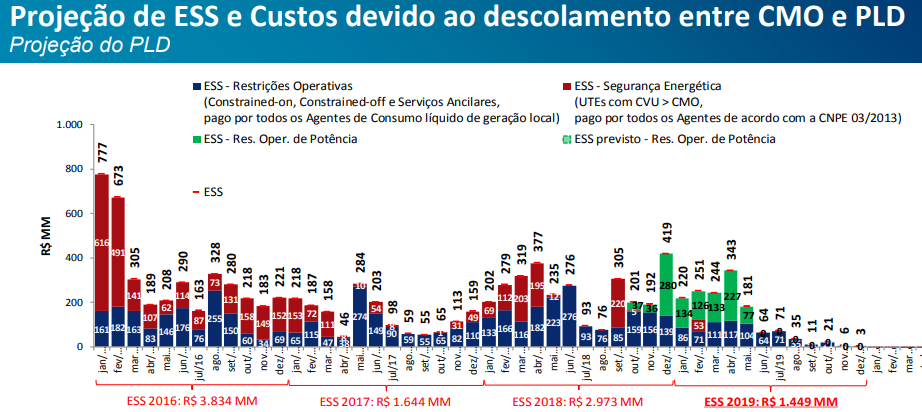

Encargos de Sistema (ESS, ESE, CDE)

Os custos decorrentes da manutenção da confiabilidade e da estabilidade do sistema no atendimento à demanda por energia no Sistema Interligado Nacional (SIN) são denominados Encargos de Serviço do Sistema (ESS). Estes valores são pagos por todos agentes com medição de consumo registrada na CCEE, na proporção de seu consumo. Os ESS são expressos em R$/MWh.

No mês de novembro/2019, somando os Encargos de Serviço do Sistema, dentre as Restrições Operativas e as de Segurança Energética, obteve-se um total de R$ 6 milhões, praticamente.

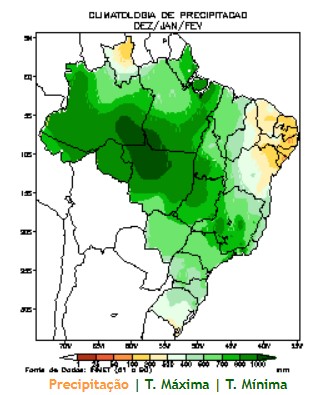

Previsão Climatológica Trimestral

No próximo trimestre, as chuvas são mais acentuadas nos setores central e sul da Região Norte, no norte da Região Centro-Oeste, estendendo-se até o setor central da Região Sudeste, com totais acumulados que podem atingir 1000 mm no sudeste do Amazonas e norte do Mato Grosso.

Estas chuvas são decorrentes principalmente da formação da Alta da Bolívia, anticiclone que se configura sobre o continente sul-americano, na alta troposfera, nos meses de verão, mas também podem estar associadas ao deslocamento dos sistemas frontais que, por sua vez, também contribuem para a caracterização de outro sistema conhecido por Zona de Convergência do Atlântico Sul (ZCAS).

No Nordeste, as chuvas aumentam no Maranhão, Piauí e oeste da Bahia, onde os valores podem chegar a 700 mm, enquanto que, na região semi-árida e litorânea, os totais acumulados podem variar entre 100 e 200 mm.

Na Região Sul, os sistemas frontais avançam mais rapidamente e os maiores totais, entre 500 mm e 700 mm, ocorrem no norte do Paraná.

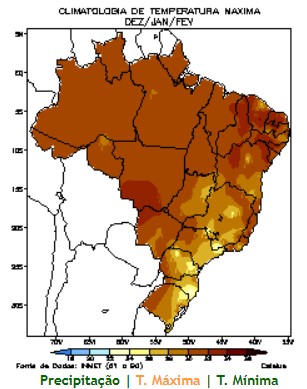

Os valores históricos de temperatura máxima variam de 24ºC, no leste das Regiões Sul e Sudeste, a 34ºC, no Nordeste. As temperaturas mínimas médias variam entre 12ºC, em áreas serranas do Sul e Sudeste, a 24ºC, no norte do País. As climatologias de precipitação e temperaturas máxima e mínima, no Brasil, são mostradas a seguir:

CCEE, EPE e ONS divulgam projeção da carga para o período de 2020 a 2024

A Câmara de Comercialização de Energia Elétrica – CCEE, o Operador Nacional do Setor Elétrico – ONS e a Empresa de Pesquisa Energética – EPE divulgaram os dados da Previsão de carga para o Planejamento Anual da Operação Energética – Ciclo 2020 (2020-2024). Para o período 2020-2024, a previsão é de um crescimento médio da carga de 3,7% por ano. Somente em 2020, a carga deverá aumentar 4,2% no SIN, considerando uma elevação do PIB de 2,3%.

As previsões de elevação da carga do SIN para os próximos anos estão relacionadas à melhora da expectativa da economia brasileira, que demonstra sinais de retomada gradual. Fato que resultou em revisões positivas da expectativa do PIB das instituições econômicas e financeiras.

Restando apenas o mês de dezembro, a expectativa é que a carga registre um crescimento de 2,1% em 2019, fechando o ano com 67.975 MW médios, uma redução de 363 MW médios em relação à 2ª revisão quadrimestral de 2019, divulgada em julho.

Os resultados divulgados até então mostram que a economia brasileira acumulou 1,0% de crescimento no ano até o terceiro trimestre, superando a projeção de 2019 da 2ª Revisão Quadrimestral.

A carga do SIN apresentou crescimentos expressivos nos meses de janeiro (+6,7%), fevereiro (+5,1%) e maio (+4,9%). A ocorrência de temperaturas superiores às verificadas no mesmo período do ano anterior e o efeito calendário (ocorrência do carnaval no mês de fevereiro de 2018 e em 2019 em março) explicam as expressivas taxas de crescimento apresentadas nos meses de janeiro e fevereiro deste ano.

A greve dos caminhoneiros ocorrida no mesmo período do ano anterior, explica a taxa de crescimento apresentada pela carga em maio de 2019. Adicionalmente, vale destacar o retorno, em junho, da carga de um Consumidor Livre da Rede Básica, que vinha se mantendo reduzida desde meados de abril de 2018 A carga dos subsistemas Sudeste/Centro-Oeste e Sul apresentam, no período janeiro-dezembro/2019, variações positivas de, respectivamente, 2,0% e 1,9%, sobre igual período do ano anterior. Os subsistemas Nordeste e Norte apresentaram variação positiva de 2,0 e 3,6% em relação ao mesmo período do ano anterior.

Os destaques, pelo lado da oferta, são a agropecuária e os serviços que acumularam até setembro crescimentos de 1,4% e 1,1%, respectivamente. Já o PIB da indústria apresenta um crescimento acumulado no ano de 0,1%, em virtude do impacto do desastre de Brumadinho e dos cortes na produção de minério de ferro, que levaram a uma queda de 2,7% na indústria extrativa e do resultado ainda fraco da transformação (-0,2%). No que diz respeito ao quarto trimestre de 2019, as perspectivas são mais positivas em relação ao cenário anterior em função da antecipação do calendário de saques do FGTS integralmente para 2019 e os sinais de melhora da indústria de construção nas Contas Nacionais e do indicador de Insumos Típicos da Construção Civil (IBGE). Em função desses fatores, a taxa de crescimento para o PIB de 2019 foi revisada de 0,9% para 1,1%.

Para 2020, o maior crescimento esperado para o PIB no 4º trimestre de 2019 gera um efeito estatístico positivo. O ciclo de cortes da taxa básica de juros anunciado pelo Banco Central em 2019 também contribuirá positivamente para a atividade econômica em 2020, já que os efeitos sobre consumo e investimento deverão ser sentidos apenas no ano seguinte. Dessa forma, o crescimento do PIB de 2020 foi revisado positivamente, de 2,0% para 2,3%. Em termos setoriais, elevaram-se as expectativas de crescimento para a agropecuária (2,2% para 3,0%), serviços (2,0% para 2,2%) e indústria (2,1% para 2,4%).

Em relação à última, a expectativa de maior demanda interna e menor juros em 2020 gerou revisão otimista a indústria de transformação e da construção, setor intensivo em mão-de-obra. Enquanto isso, para a indústria extrativa, adota-se a premissa de retomada da produção de minério de ferro.

Cabe ressaltar que há riscos importantes para a concretização desse cenário, em função da incerteza acerca da desaceleração do crescimento mundial – influenciado pela guerra comercial China x EUA – dos efeitos das crises nos países sul-americanos sobre as exportações brasileiras e do impacto de possíveis políticas protecionistas americanas sobre os setores de aço e alumínio no Brasil.

Governo diminui estimativa do salário mínimo para R$ 1.031 em 2020

Previsão anterior, de agosto, era de um piso salarial de R$ 1.039; decisão do valor final será dada nas próximas semanas pelo presidente Bolsonaro

Salário mínimo de 2020 será apenas corrigido pela inflação, sem ganho real; hoje, o piso nacional está em R$ 998.

O governo federal encolheu para 1.031,00 reais a previsão de salário mínimo para o ano que vem. O anúncio foi feito pelo secretário especial de Fazenda do Ministério da Economia, Waldery Rodrigues, nesta terça-feira, 26. O valor corresponde apenas a correção da inflação, sem ganhos reais, como aconteceu nos últimos anos. Em agosto, quando o projeto de lei do Orçamento Geral da União foi divulgado pela primeira vez, a expectativa era que o mínimo atingisse 1.039,00 reais – 8,00 reais a mais que a atual previsão.

O governo federal encolheu para 1.031,00 reais a previsão de salário mínimo para o ano que vem. O anúncio foi feito pelo secretário especial de Fazenda do Ministério da Economia, Waldery Rodrigues, nesta terça-feira, 26. O valor corresponde apenas a correção da inflação, sem ganhos reais, como aconteceu nos últimos anos. Em agosto, quando o projeto de lei do Orçamento Geral da União foi divulgado pela primeira vez, a expectativa era que o mínimo atingisse 1.039,00 reais – 8,00 reais a mais que a atual previsão.

Segundo Rodrigues, a correção foi feita com base na redução da estimativa para a inflação, que caiu de 4% para 3,5%. O reajuste foi feito levando em consideração o INPC (Índice Nacional de Preços ao Consumidor) para o próximo ano. A previsão do Índice Nacional de Preços ao Consumidor Amplo (IPCA), usado como índice oficial de inflação, caiu de 3,9% para 3,5%.

Atualmente, o piso nacional é de 998,00 reais. Apesar de não apresentar ganho real, acima da inflação, essa será a primeira vez que o salário mínimo, que serve de referência para mais de 45 milhões de pessoas, ficará acima da marca de 1.000,00 reais.

Em contrapartida, a estimativa de crescimento para a economia aumentou de 2,17% para 2,32%, enquanto a cotação média do dólar no próximo ano aumentou de 3,80 reais para 4,00 reais.

Ao anunciar a revisão das estimativas, Rodrigues destacou que a nova política para o salário mínimo só será decidida nas próximas semanas pelo presidente Jair Bolsonaro. O secretário de Fazenda, no entanto, diz que o valor servirá de referência para o Palácio do Planalto. “Como já estamos em novembro, referência mais direta é salário mínimo de 1.031,00 reais”, afirmou.

Bandeira Vermelha puxa IPCA para 0,51% em novembro

Alta de 2,15% do item energia elétrica decorre pela mudança tarifária, impactando no grupo Habitação.

Com alta de 2,5%, a energia elétrica impactou na variação de 0,71% do grupo Habitação na composição do Índice Nacional de Preços ao Consumidor Amplo de novembro, que ficou em 0,51% ante os 0,10% aferidos em outubro, sendo esse maior resultado para um mês de novembro desde 2015, quando o IPCA registrou 1,01%. A variação acumulada no ano ficou em 3,12% e dos últimos 12 meses, em 3,27%, valor acima dos 2,54% registrados nos 12 meses imediatamente anteriores.

Com a vigência da bandeira vermelha patamar 1 no mês, a cada 100 kWh consumidos, há a cobrança reajustada de R$ 4,169. Ainda assim, ocorreram reduções tarifárias em quatro das dezesseis regiões pesquisadas. Em Porto Alegre a variação foi de 1,55%, havendo redução de 6% em uma das concessionárias pesquisadas, em vigor desde 22 de novembro.

Já em São Paulo, cuja variação foi de 3,34%, a redução média foi de 5,30% nas tarifas residenciais de uma das concessionárias, a valer a partir de 23 de outubro. Em Brasília, com 0,34% negativos e Goiânia, com 0,62%, foram registradas recuos de 6,91% e 5,08%, respectivamente, ambas a partir de 22 de outubro.

Quais são as melhores empresas para trabalhar em Santa Catarina de 2019

O Great Place To Work (GPTW), feito em parceria entre o Grupo Hel e a NSC Comunicação, divulgou no início de dezembro, a lista das 50 melhores empresas para trabalhar em Santa Catarina (veja abaixo todos os nomes). O ranking anual divide-se em três categorias: pequenas (que possuem entre 30 e 99 funcionários), médias (com até 999 colaboradores) e grandes empresas (empregam a partir de mil funcionários).

Foto: Romi de Liz/NSC

Na categoria de grandes, o primeiro lugar ficou com a Viacredi, que tem origem e sede em Blumenau, no Vale do Itajaí. No segundo e terceiro lugares, respectivamente, ficaram a

Intelbras e a Havan. Este foi o quinto ano consecutivo que a Viacredi ficou no topo da categoria no GPTW.

Este foi o 5º ano consecutivo em que a Viacredi venceu na categoria grande porte.

Entre as médias a vencedora foi a empresa de tecnologia Involves, de Florianópolis. A Allog Transportes Internacionais ficou com o segundo lugar, enquanto a BN Papel Catarinense fechou o pódio.

Nas pequenas empresas, o primeiro lugar entre as premiadas foi da Next Shipping, com origem em Blumenau e sede em Itajaí. A Multiplike e a Cheesecake Labs ficaram com o segundo e o terceiro lugares, respectivamente.

Esta é a 8ª edição do ranking no Estado, realizado pela Consultoria GPTW. O resultado é obtido através de pesquisa realizada com os próprios trabalhadores e tem como base em relatos sobre o ambiente de trabalho e nas estratégias de gestão de pessoas implantadas pelos gestores das empresas. Para participar da lista GPTW, as empresas precisam ter no mínimo 30 funcionários e ter CNPJ registrado em Santa Catarina.

Veja a lista completa abaixo:

| COLOCAÇÃO | GRANDE PORTE | MÉDIO PORTE | PEQUENO PORTE |

| 1º | Viacredi | Involves | Next Shipping |

| 2º | Intelbras | Allog Transportes Internacionais | Multiplike |

| 3º | Havan | BN Papel Catarinense | Cheesecake Labs |

| 4º | Liderança Serviços | Teltec Solutions | Valorem Soluções Financeiras |

| 5º | Clamed | Aurum | Belluno Soluções Financeiras |

| 6º | Multilog | Qualirede | Zatom Confecções |

| 7º | Senior Sistemas | HBSIS | Asksuite |

| 8º | Ogochi Menswear | Dimensão Indústria do Vestuário | Delivery Much |

| 9º | Uniasselvi | Mercos | Way2 Tecnologia |

| 10º | Softplan | Pollux | Seventh |

| 11º | Karsten | UNESC – Universidade do Extremo Sul Catarinense | |

| 12º | Ceulose Irani SC | Resultados Digitais | |

| 13º | Calcenter Calçados – Studio Z e Calcard | Hiper | |

| 14º | Brandili Têxtil | Arctouch | |

| 15º | Liberato S/A Implementos Rodoviários | Neoway | |

| 16º | UFO WAY DENIM BRASIL | ||

| 17º | IBAGY IMÓVEIS | ||

| 18º | Fabio Perini | ||

| 19º | Hostgator Brasil | ||

| 20º | Viacredi Alto Vale | ||

| 21º | Central Allos | ||

| 22º | Unimed Blumenau | ||

| 23º | Acredicoop | ||

| 24º | AMTRANS Logistics | ||

| 25º | Civia |

Fontes: AGÊNCIA SENADO – ANEEL – ABRAPCH – CANAL NEGÓCIOS- CANAL ENERGIA – ESTADÃO – EXAME – FOLHA – GAZETA DO POVO – OCESC – INFOCLIMA – ONS – MME – PORTAL G1 – PORTAL GLOBO.COM

Documentos

| Arquivo | Tamanho | Downloads |

|---|---|---|

Informativo-Enermerco-1912

Informativo-Enermerco-1912

|

1 MB | 775 |