ANEEL analisa transferência de controle societário do Contrato de Concessão nº 01/2015

20/09/2018

Horário de verão pode ser proibido em todo o país

25/09/2018

O Informativo Enermerco (edição de setembro) é um compilado das informações mais relevantes do mercado de energia do período, exclusivamente elaborado para o seu acompanhamento mensal.

Consumo (SIN)

agosto 2018

Deslocamento (CMO)

agosto 2018

Bandeira Tarifária

agosto 2018

Geração

agosto 2018

Encargos

agosto 2018

Mercado de Energia x Tendência do PLD

Tal qual o período anterior, o mês de agosto/2018 manteve-se com PLD teto em todos os submercados e para todos os patamares de carga. Tal cenário se deveu ao fato do Custo Marginal de Operação – CMO, calculado pelo ONS, ter girado em torno dos R$800,00 ao longo de todo o mês.

Demonstrativo do PLD Médio

| Mês | Submercado | |||

| Agosto 2018 | SE/CO | S | NE | N |

| 505,18 | 505,18 | 505,18 | 505,18 | |

Contudo, o adiantamento da entrada do 2º Bipolo do Madeira, e a consequente entrada desta função no cálculo do Custo Futuro, somado ao aumento das vazões, levaram o PLD a sair da posição teto já na primeira semana de setembro.

A bandeira tarifária para o mês de agosto, conforme a ANEEL, foi de bandeira vermelha – patamar 2, na conta de energia. Para setembro, mesmo com o a expectativa da ENA do Sistema Interligado Nacional fechando acima da expectativa no mês de agosto, a bandeira vermelha patamar 2 permanece. Isso significa acréscimo de R$ 5 a cada 100 kWh na conta.

Outro ponto que foi destaque diz respeito a grande diferença entre o ESS previsto X ESS verificado em junho/2018, e divulgado no início deste mês. A previsão que era de R$33 milhões bateu a marca dos R$ 275 milhões. Tamanha diferença foi majoritariamente referente à restrições operativas ocorridas no período, o que ocasionaram o despacho fora da ordem de mérito nos Submercados Sul e Sudeste

Pierro Campestrini – Diretor da Enermerco

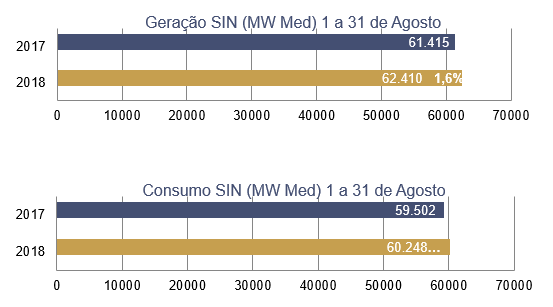

Geração e Consumo

A Câmara de Comercialização de Energia Elétrica – CCEE, divulgou no final de agosto, novos comparativos de geração e consumo no SIN – Sistema Interligado Nacional.

O Sistema Interligado Nacional é o sistema de produção e transmissão de energia elétrica do Brasil, sendo um sistema hidro-termo-eólico de grande porte, com predominância de usinas hidrelétricas e com diversos proprietários. O Sistema Interligado Nacional é constituído por quatro subsistemas: Sul, Sudeste/Centro-Oeste, Nordeste e a maior parte da região Norte.

Em comparação ao mesmo período de 2017, agosto, temos um acréscimo de 1,6% na geração disponível no Sistema, em 2018. O consumo elevou-se, igualmente.

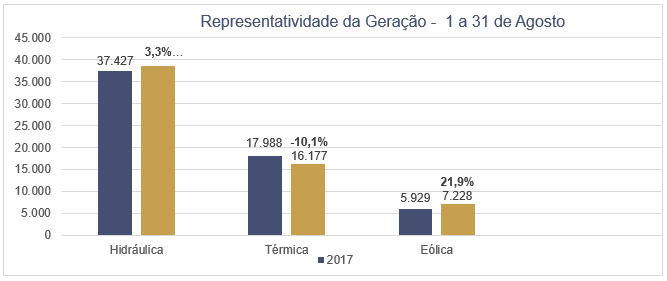

Geração por Fonte de Energia

As fontes de geração, abaixo demonstradas, mostram parte do panorama da produção nacional. Como vemos, o destaque de agosto está no aumento da geração eólica: 21,9%, em relação ao mesmo período do ano anterior, 2017.

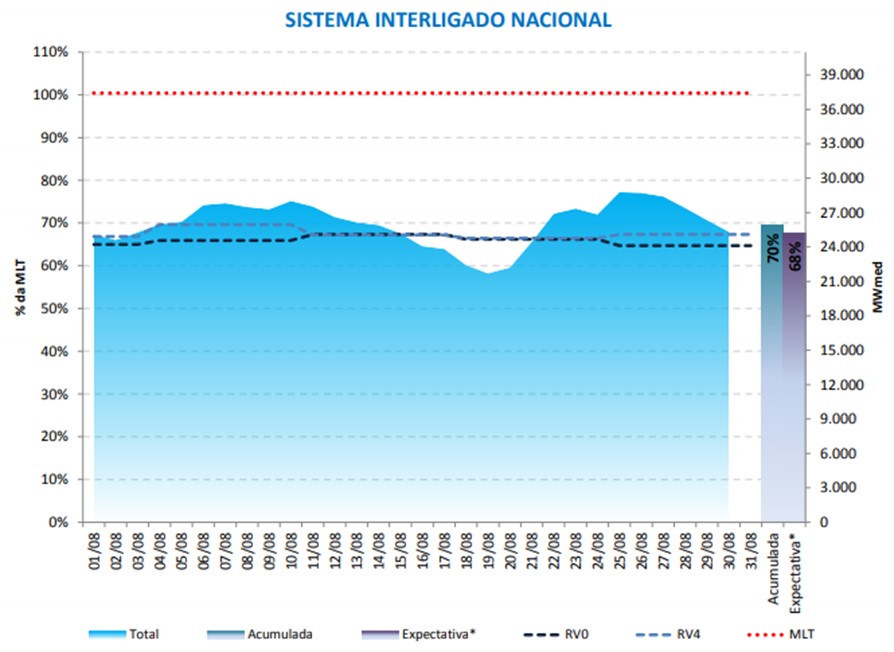

ENA, MLT e Nível dos Reservatórios

No gráfico de Energia Natural Afluente do SIN, observamos que tanto os percentis da ENA agosto/2018 acumulada e da expectativa, estão abaixo da Média de Longo Termo, que consiste na média aritmética das vazões naturais verificadas durante uma série histórica. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

No gráfico de Energia Natural Afluente do SIN, observamos que tanto os percentis da ENA agosto/2018 acumulada e da expectativa, estão abaixo da Média de Longo Termo, que consiste na média aritmética das vazões naturais verificadas durante uma série histórica. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

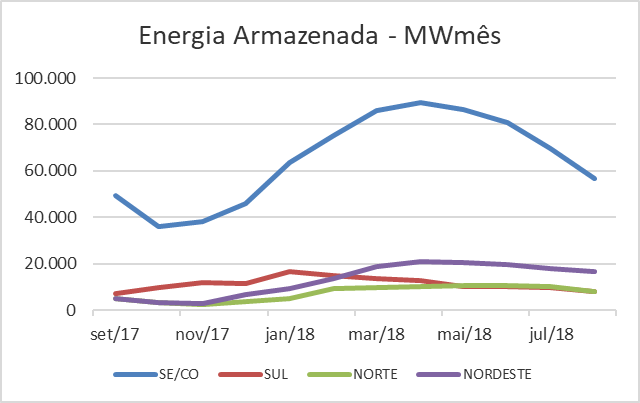

Na sequência o gráfico de Energia Armazenada com valores em MWmês, no período de setembro de 2017 a agosto de 2018, onde verifica-se a oscilação dos montantes de energia por Submercado do SIN – Sistema Interligado Nacional.

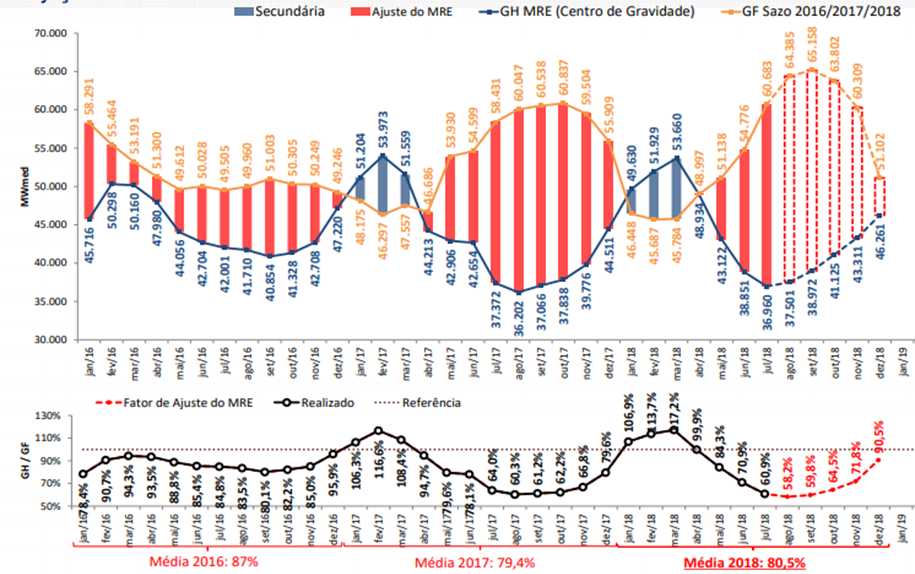

Fator de Ajuste de MRE

O Mecanismo de Realocação de Energia (MRE) é um mecanismo financeiro que visa o compartilhamento dos riscos hidrológicos que afetam os agentes de geração, buscando garantir a otimização dos recursos hidrelétricos do Sistema Interligado Nacional (SIN). Para verificar a quantidade de energia produzida em relação à garantia física das usinas pertencentes ao MRE, foi criado o Fator de Ajuste da Garantia Física, ou Generation Scaling Factor – GSF. Ele mede a geração hidráulica em relação à garantia física, cujo cálculo é feito mensalmente pela CCEE.

Para setembro, conforme a CCEE, temos a estimativa de 59,8% do fator de ajuste do MRE, com Geração Hidráulica de 38.972 MW. Em agosto, atingiu-se uma geração, de 58,2% em relação às Garantias Físicas para o ano de 2018.

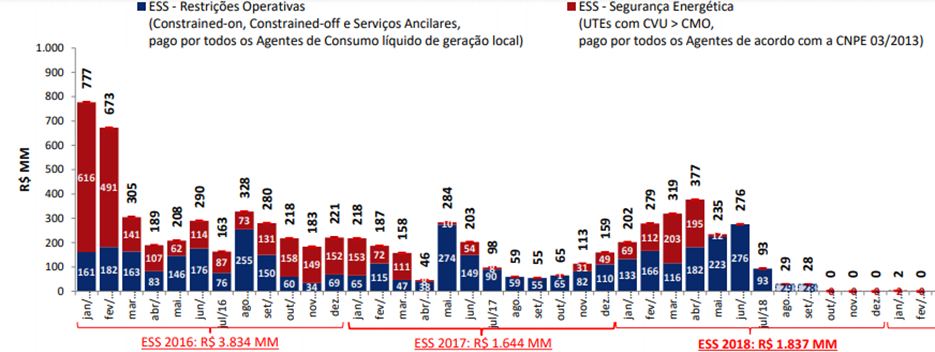

Encargos de Sistema (ESS, ESE, CDE)

Os custos decorrentes da manutenção da confiabilidade e da estabilidade do sistema no atendimento à demanda por energia no Sistema Interligado Nacional (SIN) são denominados Encargos de Serviço do Sistema (ESS). Estes valores são pagos por todos agentes com medição de consumo registrada na CCEE, na proporção de seu consumo. Os ESS são expressos em R$/MWh.

No mês de agosto/2018, somando os Encargos de Serviço do Sistema, dentre as Restrições Operativas e as de Segurança Energética, obteve-se um total de R$ 29 MM, praticamente.

Projeção de ESS e Custos devido ao deslocamento entre CMO e PLD

Previsão Climatológica Trimestral

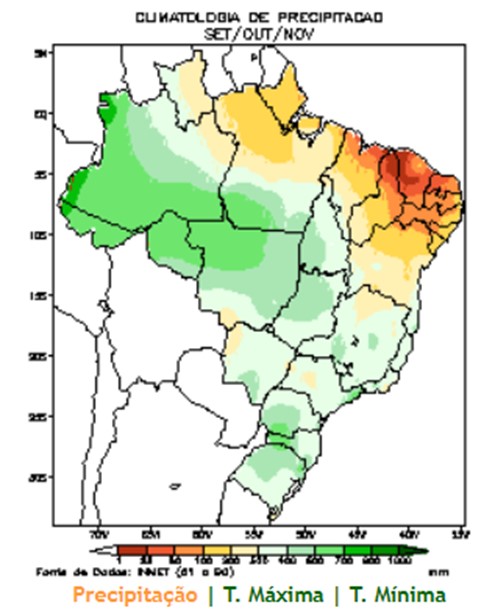

Para o próximo trimestre SON, ocorre o início do período chuvoso no centro-sul da Região Norte e na Região Centro-Oeste, com totais acumulados que podem atingir valores entre 500 mm e 800 mm no oeste do Amazonas. No sul da Amazônia, os índices mais significativos ocorrem a partir da segunda quinzena de outubro. Ressaltam-se os baixos índices de umidade relativa do ar que podem ocorrer em situações de estiagem. Comportamento similar pode ser notado na Região Sudeste, onde também ocorre o aumento gradual das chuvas e os valores trimestrais podem variar entre 300 mm e 400 mm. No norte da Região Nordeste, os valores de precipitação costumam ser inferiores a 200 mm, com destaque para o norte do Piauí e noroeste do Ceará, onde as chuvas são mais escassas. Na maior parte da Região Sul, as chuvas estão associadas à passagem de frentes frias e ao início da atuação dos complexos convectivos de mesoescala – nuvens intensas, com grande extensão vertical, que causam trovoadas e rajadas de vento. Nessa Região, os totais variam entre 300 mm e 700 mm. No decorrer deste trimestre, verifica-se uma diminuição da incursão de massas de ar frio nas Regiões Sul e Sudeste. Contudo, ainda pode ocorrer acentuado declínio de temperatura mínima nas áreas serranas da Região Sul, com valores médios trimestrais variando entre 8°C e 18ºC. As climatologias de precipitação e temperaturas máxima e mínima, no Brasil. As climatologias de precipitação e temperaturas máxima e mínima, no Brasil, são mostradas a seguir:

Confira na tabela abaixo, as previsões de precipitação e temperatura do ar, para este trimestre, de acordo com a região do país:

| NORTE | Chuva – maior probabilidade na categoria dentro da faixa normal climatológica no noroeste do Amazonas e em Roraima. Nesta área, a segunda maior probabilidade indica a categoria abaixo da faixa normal. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

| NORDESTE | Chuva – maior probabilidade na categoria abaixo da faixa normal climatológica na faixa que vai do leste do Rio Grande do Norte até Sergipe. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – acima da normal climatológica. |

| CENTRO-OESTE | Chuva – a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

| SUDESTE | Chuva – a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

| SUL | Chuva – maior probabilidade na categoria abaixo da faixa normal centro-sul da Região. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

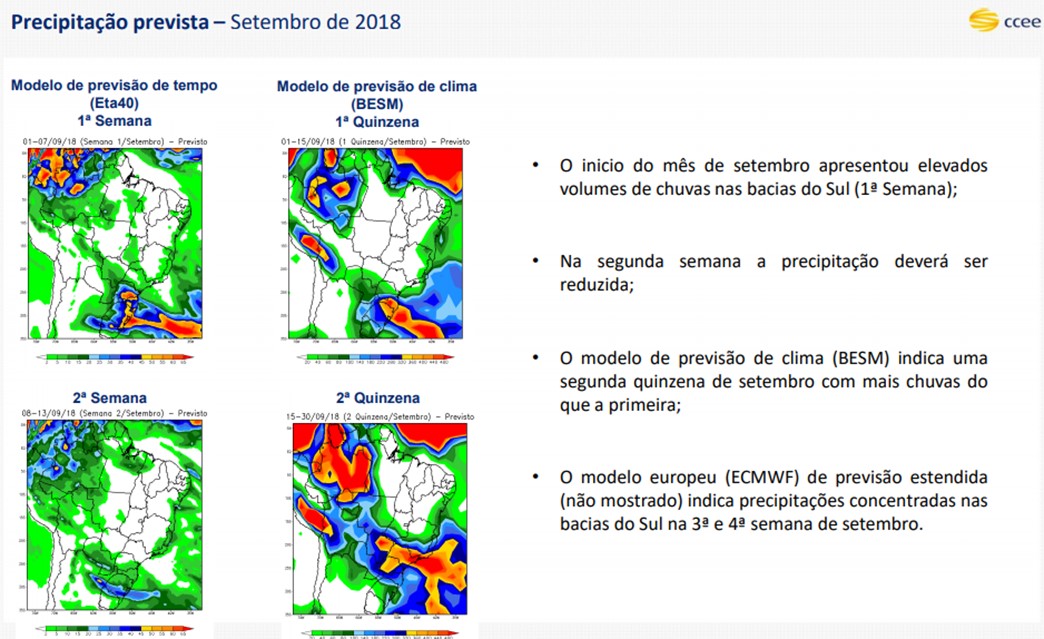

Confira também, a previsão da CCEE relacionada às chuvas:

Carga do Sistema Nacional: redução esperada, mas o alerta está ligado

As duas revisões para baixo nas projeções de consumo, que somam uma diferença de 1.368 MW médios somente em 2018, refletem o clima atual, contudo, essa incerteza não pode continuar além de dezembro.

O cenário nacional pode ser classificado de diversas formas: complexo, desafiador, desalentador, de desconfiança, entre outros. O reflexo desse sentimento pode ser verificado nas projeções de crescimento da carga no país, divulgada no início de agosto na 2ª Revisão Quadrimestral que revelou uma nova queda, essa mais significativa que a 1ª revisão de abril. As novas estimativas apontaram uma desaceleração mais expressiva do que esperada quatro meses antes. Apesar das definições ouvidas pela reportagem, esses números podem ser interpretados como o resultado direto do momento que o país vive em relação, principalmente, a dois itens: economia e política. E a performance de um está diretamente relacionada ao outro.

O documento elaborado em conjunto entre o Operador Nacional do Sistema Elétrico, a Empresa de Pesquisa Energética e a Câmara de Comercialização de Energia Elétrica, foi revisado para baixo pela segunda vez este ano. Ele indicava uma carga de 68.013 MW médios em 2018, um crescimento de 3,7% na comparação com 2017. Em abril, na primeira revisão, caiu para 67.560 MW médios – expansão de 3% – e agora está em 66.645 que representará alta de 1,6% ante 2017 se confirmado o volume, mas é uma expansão 1.368 MW médios menor do que a esperada no início do ano.

Entre as premissas que balizaram a revisão das projeções para o ciclo 2018 a 2022 identificou-se uma reversão brusca das expectativas, a partir de maio deste ano, com redução significativa das projeções de PIB, auxiliada pela greve dos caminhoneiros que impactou a atividade econômica. Consta ainda a interrupção do processo de redução da taxa de juros, com risco de aumento da Selic, bem como, a situação fiscal delicada e a disputa eleitoral que podem elevar o risco-país. Por outro lado, aponta uma recuperação gradual do crédito, contribuindo para o bom desempenho do comércio.

Já a partir do ano que vem o cenário estimado é de maior confiança, o que, segundo o documento, deverá propiciar uma retomada mais significativa dos investimentos a partir de 2019. Destaque é dado para investimentos de infraestrutura, atividade mais aquecida com melhor desempenho no mercado de trabalho que impactará positivamente no consumo das famílias. Mas, um crescimento mais robusto deverá ser limitado pela baixa poupança interna e produtividade.

![]()

De acordo com a EPE, esses números refletem o fato de que a economia brasileira vem passando por um processo de recuperação gradual. Mas o ritmo dessa retomada é mais lento que o esperado. “Houve forte reversão das expectativas do mercado para o crescimento do PIB neste ano, reforçada pela greve dos caminhoneiros que aconteceu no fim de maio, com reflexos no mercado de energia elétrica. Nesse contexto de ajuste do cenário econômico foi necessário rever as projeções de consumo e carga de energia ao longo desse ano. Assim, espera-se uma redução de cerca de 7 TWh em 2022 entre o consumo de energia elétrica da 1ª e da 2ª Revisão Quadrimestral, e de cerca de 1.300 MW médios em termos de carga“, relatou em nota. Na avaliação do planejador, quanto à questão dos leilões é importante destacar que a demanda do mercado regulado é declarada pelas distribuidoras para cada um dos certames. E que nesses eventos são as concessionárias que declaram suas estimativas de crescimento no horizonte específico dos leilões, seja ele para 3,4 5 ou 6 anos. Portanto, continua, o cenário previsto de recuperação e crescimento do mercado é um indicativo de como a demanda dos leilões se comportará, entretanto, não é determinativo visto que os volumes que são contratados derivam exclusivamente de declarações das concessionárias.

O momento do país e seu efeito sobre a carga, refletiu o secretário de Planejamento e Desenvolvimento Energético do MME, Eduardo Azevedo, é uma combinação entre a saída de um período de grande recessão econômica aliada ao ano de eleições gerais. Somente por esse segundo fator já seria suficiente para levar a nossa economia em um ritmo mais moderado de performance porque é histórico esse comportamento ante as incertezas sobre o caminho que o país seguirá no ano seguinte.

Eduardo Azevedo, do MME

Queda das projeções era esperada, mas o planejamento continua a trabalhar com cenário de crescimento.

“As revisões são feitas como uma aferição da previsão anual, essa visão é ajustada a cada quatro meses e este ano em especial tivemos uma estimativa muito maior ante a realidade. Mas essa redução das expectativas já era esperada”, afirmou ele. “Agora esperamos uma retomada um pouco mais intensa após as eleições e que esse ritmo siga até abril do ano que vem, e assim o que está previsto seja o volume adequado em termos de planejamento e dentro do que as concessionárias previram”, acrescentou.

Segundo sua avaliação, ainda estamos no limite do que pode ser contratado em termos de energia nova em leilões para o horizonte até 2022, mesmo com a retração da demanda que está prevista. Em sua conta já estão considerados os A-4 realizados em 2017 e neste ano, projetos que devem entrar em operação comercial no horizonte abrangido pelo documento. Os dois A-6 nesse período estariam fora dessa abrangência por entrarem em 2023 e 2024.

O MME, assegurou Azevedo, já possui indicações que mesmo no mercado livre é esperado crescimento da demanda nos próximos anos. Ele relatou que houve conversas com representantes de diversas associações de indústrias que estão apresentando planos de crescimento. E citou dois desses segmentos: alumínio e papel e celulose.

A opinião do presidente da Thymos Energia, João Carlos Mello, converge com a do MME sobre a proximidade com o limite da contratação de energia por meio de leilões no mercado regulado ante a perspectiva atual de carga que o Brasil apresenta. Porém, lembra que essa previsão é a fotografia que temos do momento pelo qual o país passa.

“Precisamos esperar para saber qual será o novo governo e sua visão de política econômica”, comentou ele. “Estamos em uma situação limiar em relação à contratação. Se a carga continuar caindo e as perspectivas ruins continuarem poderemos ter problemas com uma sobrecontratação, pois o modelo ainda tem a visão de crescimento contínuo.

Se a carga continuar caindo e as perspectivas ruins continuarem poderemos ter problemas.

Porém, há uma flexibilidade para enfrentar o problema, se ele vier a ocorrer, isso se daria por meio dos dispositivos inseridos com a crise recente. “Podemos voltar a ver esse problema, mas estamos mais bem preparados”, acrescentou.

Qualquer que seja o eleito ao Planalto, analisou, este terá uma missão complexa com todos os problemas econômicos e as necessidades de reformas que o país precisa. Por isso terá que ser um governo rápido em suas ações como, por exemplo, na questão da reforma do marco regulatório do setor elétrico. Por isso, a tendência é de que um crescimento mais vigoroso mesmo deverá ser visto mais claramente a partir de 2020. Para o presidente da Thymos, o ano de 2019 será de reconstrução, apesar de admitir que a economia pode, de uma hora para outra, dar sinal de recuperação e aí a demanda voltar, mas este não é o cenário atual.

Por isso, o MME não vê essa revisão da projeção de carga com grande preocupação. Azevedo, inclusive, revelou que no dia anterior a entrevista concedida à Agência CanalEnergia, o ministério recebeu da EPE a versão preliminar do próximo PDE, para 2027. No documento, que ainda precisa ser revisado para depois ser colocado em consulta pública posterior, não há uma grande variação quanto à expansão da capacidade instalada no país em relação à versão atual, indicando que os estudos mantêm, basicamente, as perspectivas de crescimento para o Brasil no longo prazo que já são consideradas atualmente. A única alteração mais relevante será a de separar a biomassa do biogás. Segundo ele, o planejamento para os leilões do ano que vem continua sendo desenvolvido até porque depende diretamente das distribuidoras e de suas declarações de necessidades para o futuro.

Em geral, especialistas de mercado concordam que essa redução da carga apresentada na 2ª revisão adere ao momento da economia brasileira atual. Tanto é assim que no mais recente boletim semanal Focus do Banco Central do Brasil, divulgado em 6 de setembro, e que contém a expectativa do mercado para o desempenho de diversos indicadores econômicos, a previsão de crescimento do PIB está em 1,4%. O governo apontava no início do ano para um índice de expansão de 3%. Enquanto isso, o resultado oficial, que é calculado pelo Instituto Brasileiro de Geografia e Estatística, aponta para uma taxa de 1,1% no acumulado dos dois primeiros trimestres de 2018 quando comparados a 2017. Nos últimos quatro trimestres (de julho de 2017 a junho de 2018) a taxa é de 1,4% de expansão.

Na opinião do consultor Celso Dall’Orto, da PSR, a redução das perspectivas da carga estão ligadas à economia no ano. Ele lembra que a expectativa era justamente a de termos maior crescimento do PIB em 2018 ante o que vemos atualmente. Esse otimismo visto no início do ano era decorrente da possibilidade da implantação de reformas estruturais como a da Previdência e a do setor elétrico, bem como a privatização da Eletrobras, todas paradas e que, ao longo do ano foram fonte de mais crises do que soluções.

Revisões de carga como as deste ano mostram que governo está mais antenado com a realidade do que no passado.

“Essas revisões de carga podem ser vistas de forma positiva, pois mostra o planejamento mais antenado com a realidade”, destacou. “Víamos em anos anteriores que a economia estava caindo e o planejamento do sistema continuava com perspectivas de crescimento. Esse descompasso causou mais tarde os problemas com as sobras”, recordou.

Para ele, a questão da retração da carga no horizonte nos próximos cinco anos ainda não afeta a demanda de energia no mercado regulado. Mas isso é uma questão de tempo, pois como depende das distribuidoras – e se a economia não apresentar um crescimento mais rapidamente – essa conjunção pode gerar o que chamou de uma ‘não necessidade’ de leilão A-4 no futuro por conta de contratações feitas em anos anteriores. Mas, em geral, esse momento é o reflexo do atual cenário de indefinições eleitorais e que é histórico no Brasil. Dall’Orto lembra que em todo ano de eleição a economia não cresce com vigor justamente porque o mercado fica aguardando para ver qual será o caminho a ser tomado pelo país e assim destravar projetos.

Projeções menores exigem atenção, mas preocupação não precisa ser exagerada.

A conjugação de todas as incertezas apontadas levam a um cenário de dúvidas no investidor ou no empresário que de uma certa forma prefere esperar o desenrolar da situação para tomar uma decisão. Seja essa para investimentos em novas plantas ou no aumento da produção. Essa é a análise do presidente executivo da Associação Brasileira de Companhias de Energia Elétrica, Alexei Vivan.

“Não é possível afirmar que teremos novos excedentes de energia, precisamos ver como o cenário se desenrolará com o tempo, mas podemos dizer que essas duas revisões acendem a luz amarela quanto ao futuro próximo. As decisões em relação a novos leilões e crescimento da demanda menor podem afetar sim os próximos certames”, destacou.

Apesar disso, Vivan aposta em uma retomada. Para ele, o cenário melhora de forma efetiva mais para o final de 2019 e somente em 2020 é que poderemos ter uma retomada mais estrutural por conta da reação do mercado, que ocorre de forma mais lenta. Mas, alertou, essa retomada passa diretamente pelo candidato que sairá vitorioso nas eleições do mês que vem. Ele também citou a necessidade das reformas que estão paradas, já no ano que vem, para que a confiança fosse retomada, o primeiro passo para que a economia avance.

Retomada da demanda

Na opinião de Azevedo, do MME, assim que a economia voltar a caminhar de forma mais expressiva, a carga deverá apresentar um comportamento diferente do que é visto atualmente. Ele reforça as afirmações do ONS de que o país não tem risco de desabastecimento. E lembra que, se for necessário, as duas fontes que mais crescem no país, a eólica e a solar, conseguem injetar um bloco de energia significativo em cerca de nove meses a um ano para atender em um eventual caso de emergência.

Tendência de preços mais baixos, mas demanda para 2019 continua otimista.

Na análise da PSR ainda há uma sobra estrutural que está em 7%, já considerado o fator de fricção que a consultoria calcula. Por isso, a tendência é de que a demanda possa ser atendida ao passo que a economia retome sua atividade. Segundo Dall’Orto, mesmo com um crescimento rápido do consumo. Mas, alertou que se for verificado esse comportamento é necessário que o planejamento esteja atento para atuar na expansão do parque gerador.

Outro ponto central para a retomada é o custo da energia. Ainda é cedo para que se tenha um cenário com mais clareza, mas no momento, a sinalização é positiva para o consumidor com perspectiva de redução dos preços.

Fato é que a previsão de carga em 2012 apontava que consumo este ano estaria 11 GW maior ante o que temos atualmente.

Leilão da Aneel contrata 62 projetos de geração de energia

Foi fechada a contratação de 11 projetos hidrelétricos, 48 usinas eólicas, duas térmicas a biomassa e uma usina a gás natural, que devem demandar investimentos de R$ 7,68 bilhões.

O leilão de energia A-6 realizado pelo governo federal no final de agosto, fechou a contratação de 62 empreendimentos de geração. Ao todo, os projetos que foram negociados totalizam 1.228,6 MW médios de garantia física e as usinas deverão iniciar o fornecimento de energia elétrica a partir de 1º de janeiro de 2024.

O certame contratou 11 projetos hidrelétricos, 48 usinas eólicas, duas térmicas a biomassa e uma usina a gás natural, que devem demandar investimentos de R$ 7,68 bilhões.

Segundo a Câmara de Comercialização de Energia Elétrica, o leilão movimentou ao todo R$ 23,6 bilhões em contratos. O preço médio ao final das negociações foi de R$ 140,87 por MWh, com deságio de 46,89% em relação aos preços-tetos estabelecidos, representando uma economia de R$ 20,9 bilhões para os consumidores de energia.

O leilão chegou a ser suspenso, mas o Superior Tribunal de Justiça (STJ) derrubou no final da tarde de sexta-feira decisão liminar(provisória) e autorizou a Agência Nacional de Energia Elétrica (Aneel) a fazer o certame.

Entre os vencedores do certame, que negociou usinas para entrada em operação em 2024, aparecem elétricas como a CPFL Renováveis, com uma pequena hidrelétrica de 28 megawatts, a EDP Renováveis, com 11 usinas eólicas que somam 429 megawatts, e a Eneva, com uma termelétrica de 363 megawatts, destaca a agência Reuters.

No total, sagraram-se vencedores na licitação projetos eólicos com capacidade de 1,25 gigawatt, enquanto as hidrelétricas somaram 457,8 megawatts e as usinas à biomassa representaram 28,5 megawatts.

Entre térmicas a gás, apenas o empreendimento da Eneva venceu, e não houve contratação de plantas a carvão. As eólicas deverão receber investimento de R$ 5,8 bilhões, seguidas pela térmica a gás da Eneva, com aporte estimado de R$ 1,09 bilhão, e as hidrelétricas, com R$ 712,5 milhões. Os projetos à biomassa deverão receber cerca de R$ 48 milhões, segundo a Reuters.

As usinas mais baratas do leilão foram as eólicas, que chegaram a negociar energia a R$ 79 por megawatt-hora, um deságio de 65,2% ante o preço-teto definido para a fonte no certame, de R$ 227. O valor ficou abaixo do registrado no último leilão A-6, em dezembro passado, que chegou a R$ 97 reais, e se aproximou do recorde histórico das licitações, de R$ 67,60, no leilão A-4 de abril.

Participaram do certame, como compradoras da energia, 19 concessionárias de distribuição com destaque para a Ceron (21,4% do total negociado), Cemig (16,48% do total) e Celpe (10,1% do total negociado).

Os contratos são de 30 anos para as usinas hidrelétricas e de 20 anos para as usinas eólicas, ambos na modalidade por quantidade. Já por disponibilidade, os contratos são de 25 anos para os projetos térmicos.

Geração de energia eólica já cresceu 17,8% em 2018

A representatividade eólica em relação a toda energia gerada no período pelas usinas do Sistema Nacional alcançou 7% neste ano.

Nos sete primeiros meses de 2018, a geração de energia elétrica proveniente de geração eólica cresceu 17,8%, informou na sexta-feira de 14/09, a Câmara de Comercialização de Energia Elétrica (CCEE). Segundo boletim da CCEE, as usinas que utilizam os ventos como insumo para a produção de eletricidade somaram 4.470 megawatts (MW) médios entregues entre janeiro e julho, frente aos 3.793,9 MW médios gerados no mesmo período de 2017.

“A representatividade eólica em relação a toda energia gerada no período pelas usinas do Sistema alcançou 7% em 2018. Já a fonte hidráulica foi responsável por 74,5% do total e as usinas térmicas responderam por 18,1%”, diz o boletim.

Segundo a Câmara, atualmente 520 usinas eólicas estão em operação comercial no país. Até o final de julho, a capacidade instalada dessas usinas somou 13.240,10 MW, incremento de 17% frente aos 11.313,50 MW de capacidade das 446 unidades geradoras existentes em julho de 2017.

A Região Nordeste domina a produção de energia movida por ventos. Dos dez maiores produtores, oito estão no Nordeste. O Rio Grande do Norte se mantém como maior produtor de energia eólica no Brasil, com 1.244,8 MW médios de energia entregues nos primeiros sete meses de 2018. Na sequência, aparecem a Bahia com 1.094,8 MW médios produzidos, o Piauí com 576,9 MW médios, o Rio Grande do Sul com 569,9 MW médios, o Ceará, com 553,4 MW médios.

Os dados consolidados da Câmara ainda confirmam o estado do Rio Grande do Norte com a maior capacidade instalada, somando 3.592,25 MW, Em seguida aparecem Bahia, com 2.907,64 MW, Ceará com 2.249,06 MW, Rio Grande do Sul com 1.777,87 MW e Piauí, com 1.443,10 MW de capacidade”, segundo a CCEE

Representantes de Presidenciáveis defendem transparência no Setor de Energia

O risco hidrológico, a redução de custos de energia a empresas e maior segurança jurídica para o setor foram alguns dos temas abordados no debate com representantes dos candidatos à presidência da República em evento da Abrace (Associação Brasileira de Grandes Consumidores Industriais de Energia e de Consumidores Livres) na quarta-feira de 05/09.

A associação apresentou as propostas para o setor de energia com o foco na redução de encargos e subsídios, na promoção da expansão do mercado livre e simplificação do cálculo das tarifas. Os participantes concordaram com diálogos e transparência no setor. Veja mais:

PT faz autocrítica

O representante do Partido dos Trabalhadores e ex-diretor da EPE (Empresa de Pesquisa Energética), Maurício Tolmasquim, fez um mea culpa pelo governo passado. O intervencionismo da gestão PT foi criticado no evento. Ele elogiou o diálogo do setor instaurado pela equipe pós-impeachment. “Não dá para fazer nada unilateralmente.”, disse.

Tolmasquim afirmou que é complicado tirar subsídios de políticas sociais, mas ponderou que é um é um custo do contribuinte e não do consumidor.

O presidente da associação, Edvaldo Santana, elogiou a postura de Tolmasquim em reconhecer os erros passados. Para ele, o evento superou as expectativas a participação dos representantes. “Todos foram a favor do diálogo, de ouvir a população e os consumidores. Esperamos que não fique apenas no discurso”, acrescentou.

Autonomia de agências reguladoras

O representante do presidenciável Geraldo Alckmin, Aderbal de Arruda Penteado Junior, defendeu a autonomia de agência reguladoras em relação ao governo. Também apoiou um novo modelo como solução para o setor. “Não vamos conseguir resolver o problema hídrico que agora é gravíssimo se não houver uma reforma global. Já falamos isso há uns 15 anos.”

Ana Paula Oliveira, representante do candidato Álvaro Dias, alegou que pretende retomar os investimentos em infraestrutura. Ela criticou os altos impostos e a insegurança jurídica no país. “Antes de colocar foco maior no setor energético, vamos resolver problemas estruturais: reduzir impostos e simplificar a questão tributária”. O objetivo é, em quatro anos, ter R$ 1 trilhão em investimentos.

Estímulo a concorrências

Para o candidato à vice-presidência na chapa de João Amoêdo, Christian Lohbauer, falta racionalidade, transparência e concorrência no setor elétrico. Ele também criticou o intervencionismo na área de energia durante o governo de Dilma Rousseff. Lohbauer afirmou que deverá publicar em breve os detalhes do programa executivo.

O representante do presidenciável Jair Bolsonaro, Luciano de Castro, falou da importância em apostar no liberalismo econômico para reduzir os custos para que haja um preço de energia mais competitivo para os consumidores industrias.

Fontes sustentáveis

O último a participar foi o representante de Ciro Gomes, Nelson Marconi, que defendeu as fontes limpas e sustentáveis para a matriz energética. Segundo ele, apesar do crescimento da eólica e da solar, as fontes ainda são pouco utilizadas. Marconi acrescentou que as reservas hídricas são ativos muito importantes e defendeu a manutenção em empresas nacionais.

O evento abriu para diálogos e o ex-diretor da ANEEL (Agência Nacional de Energia Elétrica) e ex-secretário-executivo de Minas e Energia, Paulo Pedrosa, apresentou a visão política do setor. Ele aconselhou que haja diálogo com a população e que o governo conte com a imprensa para divulgar as ideias do Executivo.

Fontes: AGÊNCIA SENADO – ANEEL – ABRAPCH – CANAL NEGÓCIOS – CANAL ENERGIA – OCESC –ESTADÃO – ONS – INFOCLIMA – MME – PORTAL G1 – CCEE – PORTAL GLOBO.COM

Documentos

| Arquivo | Tamanho | Downloads |

|---|---|---|

Informativo-Enermerco-1809

Informativo-Enermerco-1809

|

1 MB | 810 |