CCEE indica queda de 0,8% no consumo de energia em maio

14/06/2018

ONS: projeção de vazões no Sul recua para 42% da média histórica

26/06/2018

O Informativo Enermerco (edição de junho) é um compilado das informações mais relevantes do mercado de energia do período, exclusivamente elaborado para o seu acompanhamento mensal.

Consumo (SIN)

maio 2018

Deslocamento (CMO)

maio 2018

Bandeira Tarifária

maio 2018

Geração

maio 2018

Encargos

maio 2018

Mercado de Energia x Tendência do PLD

O período de maio de 2018, no Brasil, foi marcado pelas afluências baixas e pela greve dos caminhoneiros. Esta por sua vez impactou a leve tendência de crescimento no consumo que o início do mês apresentava, retraindo o consumo em 2,4% ao comparar os dados de maio de 2017 no mercado livre de energia (sem a influência da onda de migrações de consumidores). Contudo, as baixas afluências elevaram o PLD fortemente, forçando os preços já na primeira semana a um aumento de 60% para os submercados do SE/CO e S. A tendência de elevação se manteve para a segunda e terceira semana operativa do mês, alcançando para estes dois submercados o valor de R$326,46/ Mwh.

Demonstrativo do PLD Médio

| Mês | Submercado | |||

| Maio 2018 | SE/CO | S | NE | N |

| 325,46 | 325,46 | 211,57 | 159,47 | |

A bandeira para o mês de Maio, conforme a ANEEL, foi de bandeira amarela, com acréscimo de R$ 1,00 a cada 100 (kWh). E, pelos motivos de seca, o Operado Nacional do Sistema – ONS, teve de despachar mais térmicas, impactando em na bandeira vermelha patamar 2 para junho. Isso significa acréscimo de R$ 5 a cada 100 kWh na conta de energia elétrica para o mercado cativo.

Trata-se do patamar mais alto entre os utilizados pela para cobrança de energia. Lembrando que existem outros dois patamares: verde, sem cobrança adicional, e vermelha patamar 1, com cobrança de R$ 3. “Com o fim do período úmido, os reservatórios do Sul apresentaram redução de volume provocando o aumento do risco hidrológico (GSF) e o preço da energia no mercado de curto prazo (PLD). Além disso, a previsão de chuvas é baixa quando comparada à média histórica”, explicou a ANEEL. Estes são os dois nortes utilizados para determinar a cor da bandeira.

Assim, para junho de 2018, a elevação nos PLD´s ao passar das semanas é a expectativa dos especialistas, já que chega ao fim o período úmido. Destaque também para a equalização dos preços em todos os submercados, ou seja, os limites de transmissão de energia elétrica entre os quatro submercados deixam de ser atingidos. Para o consumo o que se espera é uma diminuição discreta para o submercado Nordeste e estabilidade dos índices para os demais.

Pierro Campestrini – Diretor da Enermerco

Geração e Consumo

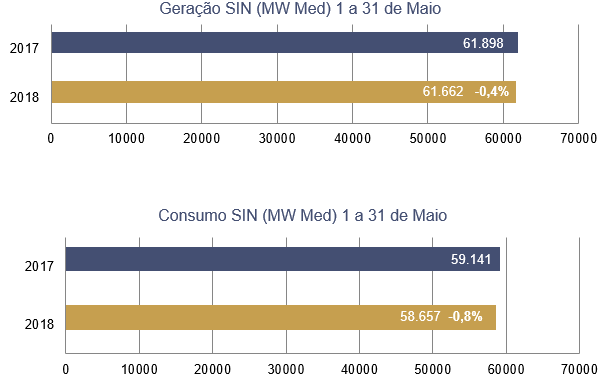

A Câmara de Comercialização de Energia Elétrica – CCEE, divulgou no final de maio, novos comparativos de geração e consumo no SIN – Sistema Interligado Nacional.

O Sistema Interligado Nacional é o sistema de produção e transmissão de energia elétrica do Brasil, sendo um sistema hidro-termo-eólico de grande porte, com predominância de usinas hidrelétricas e com diversos proprietários. O Sistema Interligado Nacional é constituído por quatro subsistemas: Sul, Sudeste/Centro-Oeste, Nordeste e a maior parte da região Norte.

Em comparação ao mesmo período de 2017, maio, temos um decréscimo de 0,4% na geração disponível no Sistema, em 2018. O consumo também desceu 0,8%, somando 58.657 MW/Med.

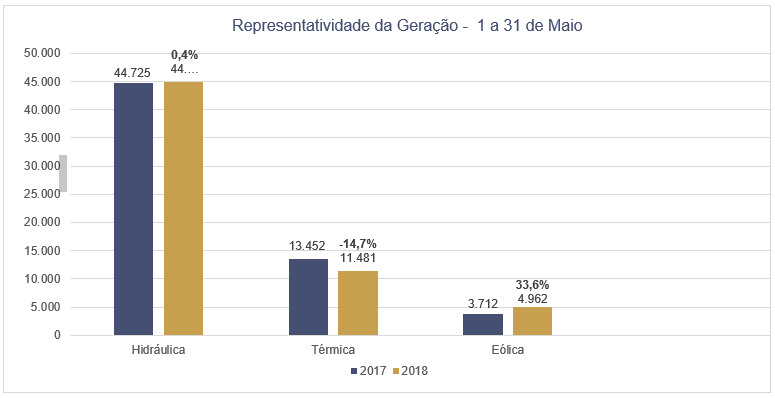

Geração por Fonte de Energia

As fontes de geração, abaixo demonstradas, mostram parte do panorama da produção nacional. Como vemos, o destaque de maio está no aumento da geração eólica: 33,6%, em relação ao mesmo período do ano anterior, 2017.

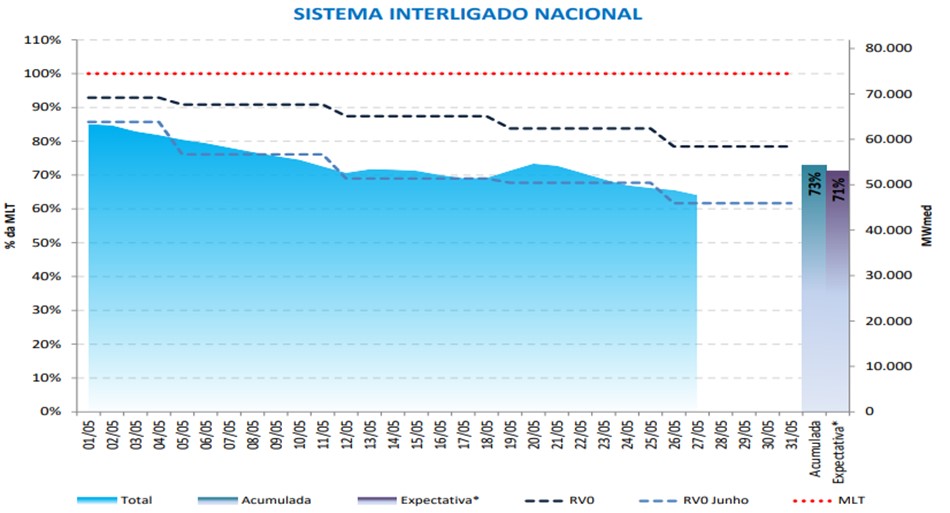

ENA, MLT e Nível dos Reservatórios

No gráfico de Energia Natural Afluente do SIN, observamos que tanto os percentis da ENA Maio/2018 acumulada e da expectativa, estão abaixo da Média de Longo Termo, que consiste na média aritmética das vazões naturais verificadas durante uma série histórica. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

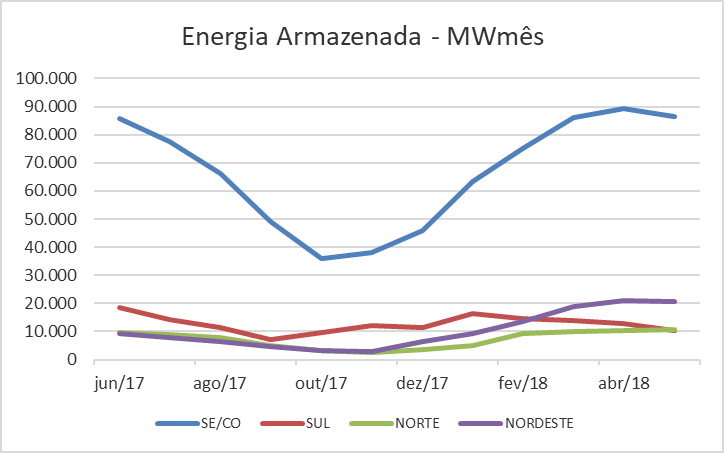

Na sequência o gráfico de Energia Armazenada com valores em MWmês, no período de junho de 2017 a maio de 2018, onde verifica-se a oscilação dos montantes de energia por Submercado do SIN – Sistema Interligado Nacional.

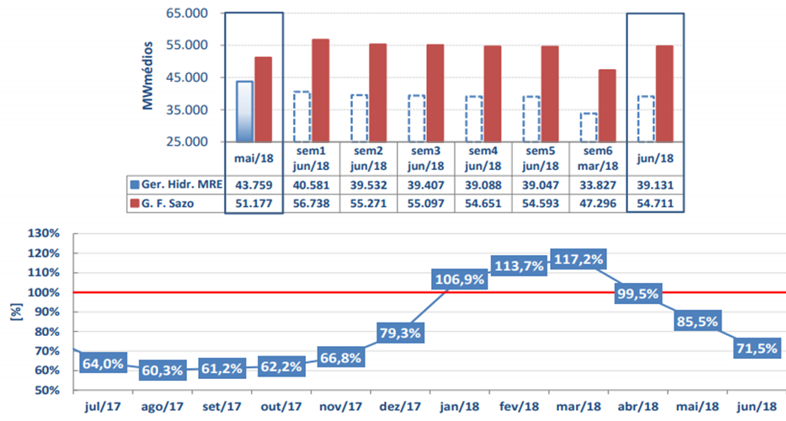

Fator de Ajuste de MRE

O Mecanismo de Realocação de Energia (MRE) é um mecanismo financeiro que visa o compartilhamento dos riscos hidrológicos que afetam os agentes de geração, buscando garantir a otimização dos recursos hidrelétricos do Sistema Interligado Nacional (SIN). Para verificar a quantidade de energia produzida em relação à garantia física das usinas pertencentes ao MRE, foi criado o Fator de Ajuste da Garantia Física, ou Generation Scaling Factor – GSF. Ele mede a geração hidráulica em relação à garantia física, cujo cálculo é feito mensalmente pela CCEE.

Para junho, conforme a CCEE, temos a estimativa de 71,5% do fator de ajuste do MRE, com Geração Hidráulica de 43.759 MW. Em maio, atingiu-se uma geração, de 85,5% em relação às Garantias Físicas para o ano de 2018.

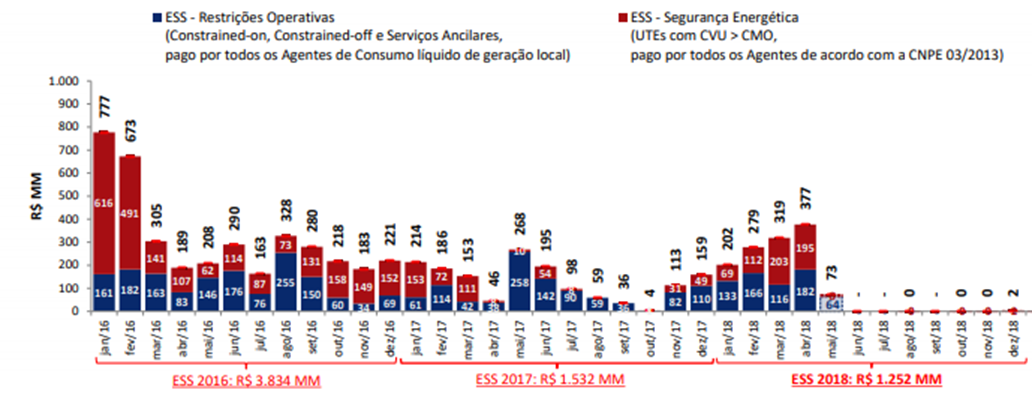

Encargos de Sistema (ESS, ESE, CDE)

Os custos decorrentes da manutenção da confiabilidade e da estabilidade do sistema no atendimento à demanda por energia no Sistema Interligado Nacional (SIN) são denominados Encargos de Serviço do Sistema (ESS). Estes valores são pagos por todos agentes com medição de consumo registrada na CCEE, na proporção de seu consumo. Os ESS são expressos em R$/MWh.

No mês de maio/2018, somando os Encargos de Serviço do Sistema, dentre as Restrições Operativas e as de Segurança Energética, obteve-se um total de R$ 73 MM.

Projeção de ESS e Custos devido ao deslocamento entre CMO e PLD

Previsão Climatológica Trimestral

Para o trimestre Junho, Julho e Agosto, os maiores totais de chuva ainda ocorrem sobre o extremo norte do Amazonas e norte de Roraima, associados principalmente à atuação da Zona de Convergência Intertropical (ZCIT) e à formação de Linhas de Instabilidade (LI’s). No leste do Nordeste, os totais acumulados de precipitação declinam para valores em torno de 500 mm entre o litoral do Rio Grande do Norte e Alagoas. As chuvas continuam escassas no semi-árido nordestino, com expansão das áreas de estiagem para o Tocantins, norte de Goiás e leste do Mato Grosso, onde a precipitação acumulada no trimestre costuma ser inferior a 25 mm. Na Região Sul, os totais de chuva variam entre 400 mm, no Rio Grande do Sul, e 100 mm, no norte do Paraná. A entrada de massas de ar frio aumenta durante este trimestre, mantendo-se a ocorrência de declínios significativos de temperatura e episódios de geadas, principalmente nas regiões serranas, onde as temperaturas mínimas são inferiores a 6ºC. A temperatura máxima aumenta no norte do Brasil, enquanto que, na Região Sul e áreas serranas do Sudeste, predominam valores médios inferiores a 22ºC.

As climatologias de precipitação e temperaturas máxima e mínima, no Brasil, são mostradas na Figura a seguir:

Confira na tabela abaixo, as previsões de precipitação e temperatura do ar, para este trimestre, de acordo com a região do país:

| NORTE | Chuva – maior probabilidade na categoria dentro da faixa normal climatológica no norte do Amazonas, Roraima, Amapá e noroeste do Pará. Nesta mesma área, a segunda maior probabilidade indica a categoria abaixo da faixa normal. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

| NORDESTE | Chuva – maior probabilidade na categoria abaixo da faixa normal climatológica desde o leste do Rio Grande do Norte até Sergipe. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – acima da normal climatológica. |

| CENTRO-OESTE | Chuva – a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

| SUDESTE | Chuva – a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

| SUL | Chuva – maior probabilidade na categoria dentro da faixa normal centro-sul da Região, com a segunda maior probabilidade para a categoria abaixo da faixa normal. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

CCEE apresenta análise sobre os impactos da greve dos caminhoneiros no setor elétrico

A economia brasileira sofreu um grande impacto por conta da greve dos caminhoneiros nas últimas semanas de maio. O setor elétrico não ficou imune aos impactos da paralisação. Em uma análise especial do comportamento do consumo no período, a Câmara de Comercialização de Energia Elétrica – CCEE identificou que o mercado livre reduziu seu consumo em 2,4% em relação ao mesmo período de 2017. Durante a greve, setores industriais chegaram a registrar até 39% de queda de demanda de energia.

“Buscamos oferecer ao mercado informações e análises atuais e de qualidade, que permitam aos agentes entender e se posicionar diante dos diversos cenários do setor elétrico, com suas peculiaridades. Temos assim a convicção de que há contribuição relevante para a evolução e segurança das operações de comercialização de energia”, destaca Carlos Dornellas, gerente executivo de Monitoramento, Gestão de Penalidades & Informações da CCEE.

No documento divulgado pela CCEE no dia 15 de junho, os ramos de atividades mais impactados foram o alimentício (-39,5%), de bebidas (-31%), de veículos (-28,6%) e de manufaturados diversos (-24,2%), que reduziram seu consumo principalmente entre os dias 23 e 31 de maio. Vale destacar que, nas primeiras semanas de maio, os mesmos segmentos industriais apresentavam crescimento de consumo em relação a 2017.

O mercado livre de energia foi mais afetado que o mercado regulado pela greve dos caminhoneiros, registrando redução de 2,4% do consumo ao excluirmos a influência das migrações de clientes de um ambiente para outro. No balanço geral do mês, o consumo de energia alcançou 59.137 MW médios em 2018, ficando estagnado em relação aos 59.141 MW médios do mesmo período do ano passado.

No caso da geração de energia, apenas as usinas movidas a biomassa sofreram impactos por conta da greve dos caminhoneiros. A última semana de maio apresentou redução de 33% de produção diante da média destes geradores na primeira quinzena do mês.

Postergação da implementação do preço horário para janeiro de 2030

A Comissão Permanente para Análise de Metodologias e Programas Computacionais do Setor Elétrico – CPAMP, instituída pelo Ministério de Minas e Energia – MME, deliberou pela postergação da implementação do Preço de Liquidação das Diferenças – PLD em etapa horária para janeiro de 2020.

Motivos

Analisando o andamento dos trabalhos, bem como os resultados até o momento da operação sombra, o Operador Nacional do Sistema Elétrico – ONS e a Câmara de Comercialização de Energia Elétrica – CCEE entenderam que, para a utilização do DESSEM na programação diária da operação e cálculo do PLD horário, há a necessidade de aprimoramentos no modelo, de forma a melhor representar alguns aspectos da realidade operativa do Sistema Interligado Nacional – SIN.

Embora os referidos aprimoramentos integrem o escopo de implantação do DESSEM, os prazos para implementação, aprovação da metodologia e disseminação junto aos agentes superam a data limite estabelecida pela Resolução 07/2016, do Conselho Nacional de Política Energética – CNPE. Pela resolução, até 31 de julho de 2018 seria necessária a aprovação da metodologia pela CPAMP, após realização de consulta pública, para efetiva adoção do preço horário no mercado em janeiro de 2019.

As equipes envolvidas no desenvolvimento do preço horário permanecem mobilizadas para a continuidade dos trabalhos, inclusive com a manutenção da operação sombra, que consiste na divulgação das simulações do PLD horário e do CMO semi-horário.

Cobrança de Encargo de Energia de Reserva

A Câmara de Comercialização de Energia Elétrica – CCEE informa que deverá passar a cobrar valores referentes ao Encargo de Energia de Reserva – EER nas liquidações de Energia de Reserva de fevereiro até junho de 2018, de forma a recompor o saldo financeiro da Conta de Energia de Reserva – CONER, conforme determina o Despacho ANEEL nº 3677, de 31 de outubro de 2017.

O recolhimento será imprescindível para recomposição do saldo da Conta de Energia de Reserva (CONER), que ficou deficitária após a Agência Nacional de Energia Elétrica (ANEEL) autorizar a transferência de R$ 2,5 bilhões excedentes ao mercado. O repasse ocorreu nas liquidações do Mercado de Curto Prazo (MCP) de setembro/17 a novembro/17 com o objetivo de aliviar o caixa das distribuidoras, beneficiando também os consumidores livres e especiais.

A ANEEL determinou ainda que o saldo da CONER fosse recomposto ao valor previsto nas Regras de Comercialização em até cinco meses, utilizando prioritariamente recursos provenientes do MCP. Vale ressaltar que, pelas regras vigentes, o saldo deve ser sempre suficiente para pagar as usinas contratadas nos leilões, manter um fundo de garantia e arcar com os custos administrativos, financeiros e tributários da conta. Em fevereiro deste ano, portanto, foi realizada a primeira etapa da recomposição.

Fontes: ANEEL – ABRAPCH – CCEE – ONS – INFOCLIMA – MME – CANAL NEGÓCIOS

Documentos

| Arquivo | Tamanho | Downloads |

|---|---|---|

Informativo-Enermerco-1806

Informativo-Enermerco-1806

|

2 MB | 813 |