PL da Eletrobras deve ser votado em comissão da Câmara na primeira quinzena de abril

22/02/2018

Agência altera norma de cálculo da Compensação Financeira pela Utilização de Recursos Hídricos

07/03/2018

O Informativo Enermerco (edição de janeiro) é um compilado das informações mais relevantes do mercado de energia do período, exclusivamente elaborado para o seu acompanhamento mensal.

Consumo (SIN)

janeiro 2018

Deslocamento (CMO)

janeiro 2018

Bandeira Tarifária

janeiro 2018

Geração

janeiro 2018

Encargos

janeiro 2018

Mercado de Energia x Tendência do PLD

O mês de janeiro/2018 fechou com PLD médio em torno dos R$180,00 /MWh nos submercados SE/CO, NE e S, e em R$142,23/MWh para o submercado Norte, que exportou energia para o submercado Sudeste. Os preços semanais não sofreram expressiva volatilidade ao longo do período, marcado por afluências que possibilitaram a manutenção da bandeira verde para fevereiro.

Demonstrativo do PLD Médio

| Mês | Submercado | |||

| Janeiro 2018 | SE/CO | S | NE | N |

| 180,07 | 177,82 | 178,01 | 142,23 | |

Destacando que, a partir de janeiro de 2018, os modelos NEWAVE e DECOMP, que são os modelos matemáticos que processam o cálculo do PLD, passam a ser processados com novas versões, e como parte do processo de aprimoramento contemplam 12 Reservatórios Equivalentes de Energia ao invés dos 9 considerados até dezembro de 2017.

Para as duas primeiras semanas de fevereiro, os submercados do SE/CO, NE e S mantiveram o PLD semanal no patamar dos preços médios do período de janeiro/2018. Já para o submercado Nordeste ocorreu forte retração no interim da primeira e segunda semana de fevereiro, alcançando o valor de R$40,16/MWh devido ao limite de exportação de energia deste submercado ter atingido seu limite máximo.

Conforme mencionado anteriormente, a bandeira do mês de Janeiro é bandeira verde, sem acréscimos ao consumidor, seguindo com a mesma bandeira tarifária em fevereiro.

Pierro Campestrini – Diretor da Enermerco

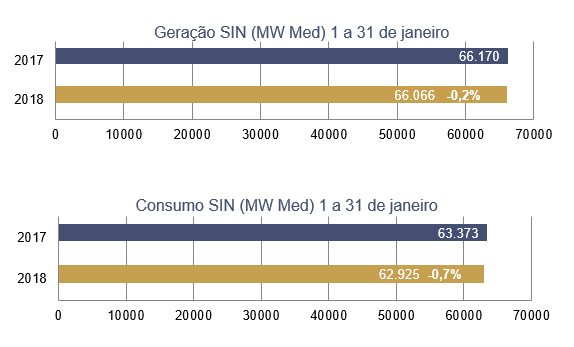

Geração e Consumo

A Câmara de Comercialização de Energia Elétrica – CCEE, divulgou no final de janeiro, novos comparativos de geração e consumo no SIN – Sistema Interligado Nacional.

O Sistema Interligado Nacional é o sistema de produção e transmissão de energia elétrica do Brasil, sendo um sistema hidro-termo-eólico de grande porte, com predominância de usinas hidrelétricas e com diversos proprietários. O Sistema Interligado Nacional é constituído por quatro subsistemas: Sul, Sudeste/Centro-Oeste, Nordeste e a maior parte da região Norte.

Em comparação ao mesmo período de 2017, janeiro, temos um decréscimo de 0,2% na geração disponível no Sistema, em 2018. Já o consumo caiu 0,7%, somando 62.925 MW/Med.

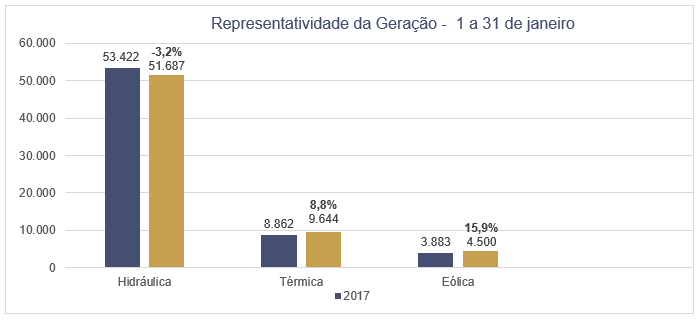

Geração por Fonte de Energia

As fontes de geração, abaixo demonstradas, mostram parte do panorama da produção nacional. Como vemos, o destaque de janeiro está no aumento da geração eólica: 15,9%, em relação ao mesmo período do ano anterior, 2017, enquanto a geração hídrica caiu mais de 3%.

Previsão Climatológica Trimestral

A previsão climática para o trimestre fevereiro, março e abril de 2018 (FMA/2018), baseada nos diagnósticos das condições oceânicas e atmosféricas globais, indica maior probabilidade do total trimestral de chuva ocorrer na categoria abaixo da faixa normal climatológica sobre o norte da Região Nordeste. Para a porção noroeste da Região Norte, a previsão por consenso indica maior probabilidade das chuvas ocorrerem na categoria acima da faixa normal. Para o sul da Região Sul, a previsão indica maior probabilidade das precipitações ocorrerem na categoria dentro da faixa normal climatológica. Nas demais áreas do País (área cinza do mapa), a previsão apresenta baixa previsibilidade climática sazonal. Ressalta-se a possibilidade de grande irregularidade temporal e espacial das chuvas, principalmente na área central e leste do Brasil – região de atuação da ZCAS – no decorrer dos próximos meses. Para o próximo trimestre, são previstas temperaturas variando de normal a acima da média para a Região Nordeste e abaixo da média para o norte da Região Norte. Nas demais áreas do País, a maior probabilidade é de ocorrência de temperaturas em torno da normal climatológica. As climatologias de precipitação e temperaturas máxima e mínima, no Brasil, são mostradas na Figura a seguir:

Confira na tabela abaixo, as previsões de precipitação e temperatura do ar, para este trimestre, de acordo com a região do país:

| NORTE | Chuva – maior probabilidade na categoria acima da faixa normal climatológica em grande parte do Amazonas, Roraima, noroeste do Pará e Amapá. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – abaixo da normal climatológica. |

| NORDESTE | Chuva – maior probabilidade na categoria abaixo da faixa normal climatológica em parte do setor norte da Região, que engloba o interior do semiárido. Nas demais áreas, a previsão indica igual probabilidade para as três categorias.

Temperatura – acima da normal climatológica. |

| CENTRO-OESTE | Chuva – a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

| SUDESTE | Chuva – a previsão indica igual probabilidade para as três categorias.

Temperatura – em torno da normal climatológica. |

| SUL | Chuva – maior probabilidade na categoria dentro da faixa normal, com a segunda maior probabilidade na categoria abaixo do normal para o sul da Região.

Temperatura – em torno da normal climatológica. |

ENA, MLT e Nível dos Reservatórios

No gráfico de Energia Natural Afluente do SIN, observamos que tanto os percentis da ENA Janeiro/2018 acumulada e da expectativa, estão abaixo da Média de Longo Termo, que consiste na média aritmética das vazões naturais verificadas durante uma série histórica. Trata-se de mais um parâmetro de operação do SIN – Sistema Interligado Nacional, que o ONS – Operador Nacional do Sistema, monitora para gerenciar a geração de energia elétrica do país.

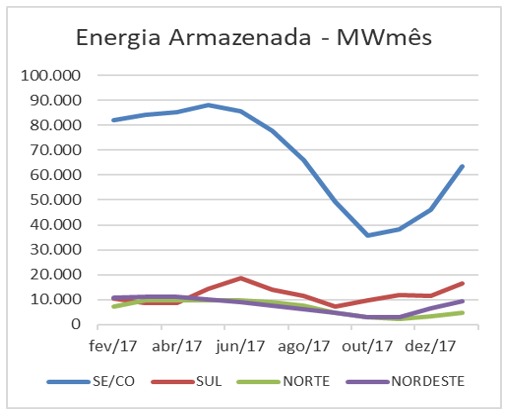

Na sequência o gráfico de Energia Armazenada com valores em MWmês, no período de fevereiro de 2017 a janeiro de 2018, onde verifica-se a oscilação dos montantes de energia por Submercado do SIN – Sistema Interligado Nacional.

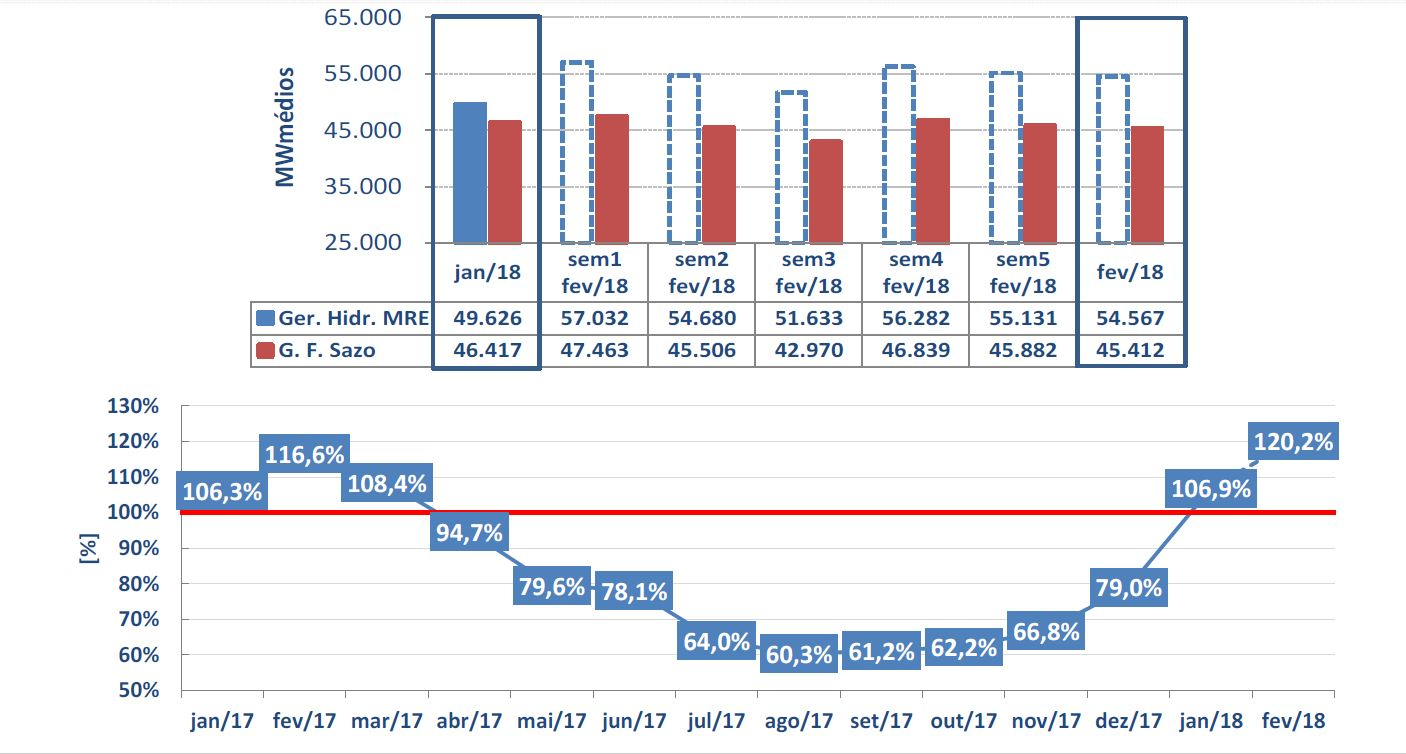

Fator de Ajuste de MRE

O Mecanismo de Realocação de Energia (MRE) é um mecanismo financeiro que visa o compartilhamento dos riscos hidrológicos que afetam os agentes de geração, buscando garantir a otimização dos recursos hidrelétricos do Sistema Interligado Nacional (SIN). Para verificar a quantidade de energia produzida em relação à garantia física das usinas pertencentes ao MRE, foi criado o Fator de Ajuste da Garantia Física, ou Generation Scaling Factor – GSF. Ele mede a geração hidráulica em relação à garantia física, cujo cálculo é feito mensalmente pela CCEE.

Para fevereiro, conforme a CCEE, temos a estimativa de 120,2% do fator de ajuste do MRE, com Geração Hidráulica de 54.567 MW. Em janeiro, atingiu-se uma geração, de 106,9% em relação às Garantias Físicas para o ano de 2018.

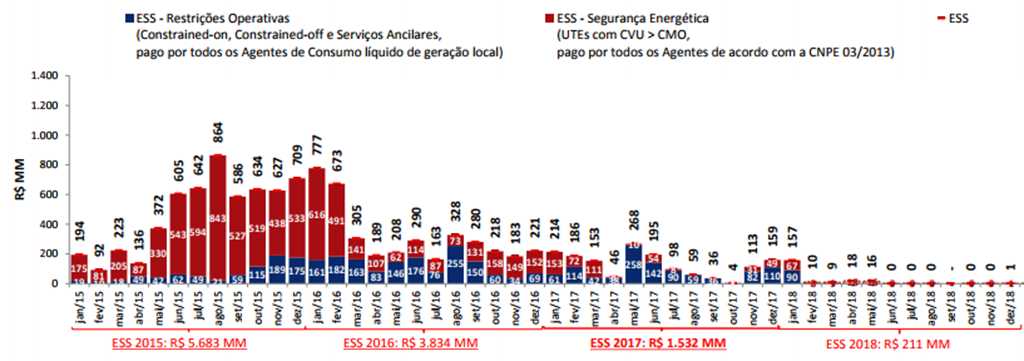

Encargos de Sistema (ESS, ESE, CDE)

Os custos decorrentes da manutenção da confiabilidade e da estabilidade do sistema no atendimento à demanda por energia no Sistema Interligado Nacional (SIN) são denominados Encargos de Serviço do Sistema (ESS). Estes valores são pagos por todos agentes com medição de consumo registrada na CCEE, na proporção de seu consumo. Os ESS são expressos em R$/MWh.

No mês de janeiro/2017, somando os Encargos de Serviço do Sistema, dentre as Restrições Operativas e as de Segurança Energética, obteve-se um total de R$ 157 MM.

Projeção de ESS e Custos devido ao deslocamento entre CMO e PLD

Horário de Verão será reavaliado – Agência Brasil

O Horário de Verão terminou no domingo, 18 de fevereiro. É possível que esta seja a última vez que o Horário de Verão tenha sido adotado no Brasil. Isso porque autoridades do setor elétrico constataram mudanças nos hábitos de consumo de energia dos brasileiros. De acordo com o Operador Nacional do Sistema Elétrico (ONS), o que mais tem influenciado o horário de pico do consumo de energia não é mais a incidência de luz solar, e sim a temperatura.

O Horário de Verão terminou no domingo, 18 de fevereiro. É possível que esta seja a última vez que o Horário de Verão tenha sido adotado no Brasil. Isso porque autoridades do setor elétrico constataram mudanças nos hábitos de consumo de energia dos brasileiros. De acordo com o Operador Nacional do Sistema Elétrico (ONS), o que mais tem influenciado o horário de pico do consumo de energia não é mais a incidência de luz solar, e sim a temperatura.

Como funcionará a cobrança da tarifa branca?

Este ano, o Horário de Verão valeu para as regiões Sul, Sudeste e Centro-Oeste. Nos estados do Norte e do Nordeste não houve mudança nos relógios.

A justificativa para a adoção da medida ano após ano é o aproveitamento do maior período de luz solar para economizar energia elétrica. Em 2013, o país economizou R$ 405 milhões, ou 2.565 megawatts (MW), com a adoção do Horário de Verão. No ano seguinte, essa economia baixou para R$ 278 milhões (2.035 MW) e, em 2015 caiu ainda mais, para R$ 162 milhões. Em 2016, o valor economizado com Horário de Verão baixou novamente, para R$147,5 milhões.

Segundo o ONS, a redução na economia de energia com o Horário de Verão tem a ver com uma mudança no perfil e na composição da carga elétrica no país. Se antes o que determinava o horário de pico do consumo de energia era a incidência da luz solar, hoje é a temperatura. Com isso, o pico de consumo passou a ser entre 14h e 15h e não mais entre 17h e 20h.

Segundo o coordenador da Área de Regulação do Grupo de Estudos do Setor Elétrico da Universidade Federal do Rio de Janeiro (Gesel-UFRJ), Roberto Brandão, a mudança no perfil de consumo de energia também está relacionada ao uso de aparelhos de ar-condicionado, que costumam ser ligados nos horários mais quentes do dia; e, por outro lado, à substituição de lâmpadas incandescentes por modelos mais econômicos, o que reduz o gasto de energia com iluminação.

Por causa do ar-condicionado, o verão pode inclusive levar a um aumento na conta de luz dos consumidores, segundo o professor Reinaldo Castro Souza, do Departamento de Engenharia Industrial do Centro Técnico Científico da Pontifícia Universidade Católica do Rio de Janeiro (CTC/PUC Rio). Um aparelho de ar-condicionado de mil watts de potência, por exemplo, se for ligado oito horas por dia, resulta em cerca de R$ 160 na fatura mensal, em média. Se o uso se estender para 16 horas por dia, o valor dobra, de acordo com o especialista.

Reavaliação

Em agosto de 2017, o Comitê de Monitoramento do Setor Elétrico (CMSE), o ONS e o Ministério de Minas e Energia chegaram à conclusão que, por causa dessa mudança de perfil de consumo de energia, a adoção do Horário de Verão atualmente “traz resultados próximos à neutralidade para o consumidor brasileiro de energia elétrica, tanto em relação à economia de energia, quanto para a redução da demanda máxima do sistema”.

Apesar da indicação, o governo decidiu manter o Horário de Verão, mas para o período 2018/2019, a medida será reavaliada.

Apesar das chuvas, crise hidrológica persiste –Rodrigo Petry

O cenário de falta de chuvas, nos “lugares certos” pode complicar a contratação de energia pela Indústria em 2018, em meio à expectativa de retomada do setor. Segundo técnicos do setor, o preço do insumo (megawatt-hora) pode atingir valores bem mais elevados que os atuais.

O cenário de falta de chuvas, nos “lugares certos” pode complicar a contratação de energia pela Indústria em 2018, em meio à expectativa de retomada do setor. Segundo técnicos do setor, o preço do insumo (megawatt-hora) pode atingir valores bem mais elevados que os atuais.

Importações do Uruguai e da Argentina ajudam, mas não resolvem a necessidade de contratação do insumo; aquisição dos países vizinhos assegura economia de apenas 5% no preço final no País.

Seca

Por trás dessa alta está uma das piores secas a atingir algumas das maiores represas do País, como a de Sobradinho (Bahia) e a da Serra da Mesa (Goiás), que estão, respectivamente, com 5% e 8% de sua capacidade. No caso de Sbradinho, a Agência Nacional de Águas (ANA) não descarta que o reservatório atinja o chamado “volume morto”, que é a reserva técnica de águas mais profundas.

O nível dos reservatórios do sistema de reservatórios está numa situação tão crítica quanto de 2001 [quando teve apagão], porém a situação é diferente, pois temos as térmicas e o sistema está mais interligado, destacou Claudio Sales, acrescentando que estes baixos níveis devem se perpetuar em 2018.

Sales é presidente do Instituto Acende Brasil. Comenta que a situação seria mais crítica caso o uso da energia eólica não estivesse consolidado na região Nordeste, onde a seca castiga a região. “A energia eólica tem sido muito relevante para o Nordeste, garantindo o abastecimento de energia”, afirma.

Segundo ele, apesar dos maiores custos o risco de “apagão” é descartado neste momento, exatamente pela interligação dos sistemas entre as regiões brasileiras, onde a menor geração hidrelétrica de uma área pode ser compensada pela de outra, diferentemente de 2001, quando a indústria parou por falta de energia elétrica.

Consumo total de energia na área da Celesc aumentou 4,5% – Canal Energia

Mercado cativo apresentou queda de 3,8% no ano passado, enquanto mercado livre cresceu quase 25%, em 2017

O consumo total de energia na área de concessão da Celesc – D somou 5.902,2 GWh no quarto trimestre do ano passado, um crescimento de 6,2% no total de energia distribuída que é o resultado da soma entre a demanda do mercado cativo e livre. O número de unidades consumidoras atendidas pela empresa atingiu o total de 2.899.993 em dezembro de 2017, representando aumento de 2,4% em relação ao mesmo período do ano anterior. No acumulado do ano, a expansão é de 4,5%, passando para 23.991 GWh.

O consumo total de energia na área de concessão da Celesc – D somou 5.902,2 GWh no quarto trimestre do ano passado, um crescimento de 6,2% no total de energia distribuída que é o resultado da soma entre a demanda do mercado cativo e livre. O número de unidades consumidoras atendidas pela empresa atingiu o total de 2.899.993 em dezembro de 2017, representando aumento de 2,4% em relação ao mesmo período do ano anterior. No acumulado do ano, a expansão é de 4,5%, passando para 23.991 GWh.

O mercado cativo apresentou crescimento de 1,9% no período de setembro a dezembro de 2017, com consumo total da ordem de 3.785 GWh. Mas, no ano houve uma queda de 3,8% ante os 12 meses de 2016. De acordo com dados da concessionária, a classe residencial, encerrou o período com consumo de 1.285,7 GWh, aumento de 5,5%. No ano esse indicador é de crescimento de 3,1%. A classe industrial apresentou redução de 10,5% em relação ao mesmo período de 2016 e nos 12 meses de 2017 a queda foi mais acentuada, 23,2%. Já a comercial apresentou crescimento de 0,9% no trimestre e queda de 5% no consolidado de 2017.

Os consumidores livres localizados na área de concessão da empresa apresentaram consumo de 2.114 GWh no trimestre, com crescimento de 14,7% em relação ao mesmo período de 2016. No acumulado de 2017 o consumo foi 24,6% maior em relação ao ano anterior.

Proposta de alteração do modelo é encaminhada à presidência pelo MME – Canal Energia

Documento de 37 páginas traz as justificativas para as ações adotadas pelo governo como a abertura do mercado livre para alta e média tensão, formação de bolsa de energia, separação lastro e energia, bem como a desjudicialização do setor elétrico

Após sete meses desde que abriu a consulta pública no.33, cuja meta é a de aprimorar o marco legal do setor elétrico brasileiro, o Ministério de Minas e Energia divulgou a Proposta Compilada de Aprimoramento contemplando as sugestões apresentadas pelos agentes no período de contribuição. O Ministro de Minas e Energia, Fernando Coelho Filho, encaminhou à Presidência da República o projeto de lei que se aprovado da forma que está apresentado altera outras nove leis promulgadas desde 1971.

Na apresentação da proposta o governo destacou que o setor elétrico mundial está sujeito a pressões para mudanças em seu quadro regulatório, comercial e operacional. E que essas “pressões são exercidas por fenômenos tecnológicos e socioambientais que representam condições de contorno para o funcionamento da indústria elétrica e por fricções nos modelos de negócio hoje prevalentes. A evolução tecnológica, com impactos já significativos sobre a competitividade de diversas classes de equipamentos e com perspectivas de reduções ainda mais pronunciadas de custos em um futuro próximo, é uma das principais condições de contorno para mudanças no setor.”

Nesse contexto cita a queda de preços das fontes renováveis de recursos distribuídos como a geração distribuída, armazenamento e carros elétricos, bem como, as tecnologias de medição avançada e de comunicação bidirecional com consumidores varejistas. E ressaltou ainda a valorização da possibilidade de escolhas individuais no sentido de abertura do mercado livre.

Alguns dos fatores externos indicados, apontou o MME, já geram fricções no modelo regulatório e comercial atualmente em uso. Em sua avaliação, mecanismos centralizados de gestão de risco no mercado atacadista começam a dar sinais de exaustão na medida em que outras estratégias além da operação sinérgica do parque hidrelétrico têm sua importância majorada para a garantia de economicidade e confiabilidade do sistema. Já no segmento de varejo, são vistos obstáculos regulatórios à captura de valor individual do emprego de tecnologias e estratégias de gestão do consumo representam barreiras ao desenvolvimento de soluções que teriam benefícios líquidos para o sistema como um todo. E apontou ainda a questão da judicialização do setor como uma estratégia comum de preservação de posições de diversas classes de agentes no lugar da busca de eficiência empresarial e produtiva.

Cotas

Partindo para os temas específicos da consulta pública o MME apontou para o fim do regime de cotas para as UHE prorrogadas ou licitadas e destinação de parte do benefício econômico das outorgas para a CDE. A medida, argumenta o governo, se alinha a todas as discussões empreendidas e representam convergência com a medida de descotização prevista no Projeto de Lei que trata da Desestatização da Eletrobras, já encaminhado ao Congresso Nacional. Essa medida, apontou, é fundamental para uma expansão sustentável do mercado livre, pois aumenta a flexibilidade de gestão de compra de energia pelas distribuidoras, evitando sobras, e atribuiu adequadamente o risco do negócio de geração de energia hidrelétrica a quem aufere renda ao gerador.

Mercado Livre

Aliás a questão do mercado livre foi levemente alterada ante a proposta original. A partir de janeiro de 2020 o requisito mínimo de carga para acessar o ACL é de 2 MW, um ano depois cai para 1 MW, em 2022 recua para 500 kW. Em 2024 a 300 kW até que em 2026 não se aplica o requisito mínimo de carga para consumidores atendidos em tensão igual ou superior a 2,3 kV. A obrigatoriedade de consumidores com carga abaixo de 1 MW serem representados pelos consumidores varejistas foi mantida.

Separação lastro e energia

A proposta final fixa um calendário para implantação do modelo de contratação de lastro separado da energia, considerando a intensidade esperada para a migração de consumidores ao mercado livre a partir do requisito de 1 MW. Com essa orientação, a proposta prevê que o poder concedente estabeleça até 30 de junho de 2020 o regulamento para a contratação de lastro, o que permite a contratação de lastro já em 2021. Além da preocupação com a abertura do mercado, esse prazo de 2021 é concatenado à regra de apuração do encargo de lastro, a qual deverá prever que contratos firmados até 31 de dezembro de 2020 abaterão, ao longo de sua vigência, a base de cálculo para apuração do pagamento por consumidor. Dessa forma, apontou, estabelece um horizonte claro para as decisões de contratação e definição de preços para as negociações de energia no mercado livre. Também foi colocado dispositivo que prevê que, a partir da implantação da separação de lastro e energia, o poder concedente poderá contratar a energia no mercado regulado sem diferenciar empreendimentos novos e existentes e com livre definição da data de início de suprimento, em linha com a uniformidade do produto energia nas consultas públicas promovidas pelo MME, e contratar empreendimentos por fonte ou híbridos, o que valorizaria as energias renováveis e as soluções de armazenamento.

Migração para o mercado livre

A proposta traz a classificação da migração de consumidores como hipótese de sobrecontratação involuntária das distribuidoras a ser paga via encargo, caso a sobra se encontre acima da faixa de tolerância para repasse tarifário definida no Decreto nº 5.163, de 2004. Além disso, a exemplo do que foi definido para o encargo de lastro, a proposta prevê abatimento da obrigação associada ao pagamento do encargo de sobrecontratação na apuração da base de cálculo, que deverá deduzir contratos firmados até 31 de dezembro de 2020 enquanto esses contratos tiverem vigência. Essa, justificou o MME, é mais uma forma de incentivar a contratação como forma de proteção ao risco, em linha com várias contribuições recebidas que questionaram o repasse desse custo inclusive a consumidores livres que se contrataram no longo prazo. A proposta aprimora ainda a venda de excedentes pelas distribuidoras em mecanismo centralizado.

Mercado regulado

Esta parte apresenta o maior volume de explicações dentro dessa proposta. Neste item estão estabelecidas diretrizes para a consideração no cálculo das tarifas do sinal locacional de preço, inclusive na rede de distribuição, além da consideração de eventuais benefícios da geração próxima da carga. Essas são formas, indicou o documento visam racionalizar a remuneração de externalidades, viabilizando fontes pelo mérito que agregam ao sistema, em vez de subsídios não transparentes e que não manifestam adequadamente os incentivos para inserção virtuosa das alternativas de suprimento energético.

“Tarifas horárias são mais um instrumento para valoração adequada da energia já que, além de tornarem o consumo mais eficiente por meio de um maior acoplamento com o sinal de preço e com a operação, podem agregar valorar à geração capaz de atender as horas críticas do sistema”, avaliou o MME por meio deste documento. Ainda está proposto o pré-pagamento. E ainda, um compromisso temporal para a tarifa binômia, deixando o detalhamento da matéria para regulação.

Desjudicialização do GSF

Quanto ao risco hidrológico, a proposta de alteração na Lei nº 13.203 visa afastar de forma prospectiva e retroativa do Mecanismo de Realocação de Energia três elementos. São eles, a geração fora da ordem de mérito, antecipação de garantia física outorgada a projetos estruturantes e restrição de escoamento desses empreendimentos estruturantes em função de atraso na transmissão ou entrada em operação de instalações de transmissão em condição técnica insatisfatória. O MME lembrou que a exclusão da componente geração fora da ordem de mérito do risco hidrológico já foi reconhecida pela lei e que a retroação desse item, que já não impacta hoje os geradores, e sua compensação via extensão de prazo incentivam a desistência das ações judiciais que estão travando o mercado, sem que isso onere o consumidor.

Faz parte ainda das alterações, aumentar a concorrência no setor elétrico e criar um ambiente favorável ao desenvolvimento de fontes alternativas de geração ao atrair capital externo para investimentos no país, desenvolvimento de um mecanismo de mercado para valoração dos atributos ambientais, que permite capturar o progresso tecnológico e o barateamento das fontes com baixa emissão de carbono, a racionalização dos descontos tarifários, alteração da base de cálculo para penalidades às distribuidoras e diretrizes para utilização de recursos de P&D ainda das alterações, aumentar a concorrência no setor elétrico e criar um ambiente favorável ao desenvolvimento de fontes alternativas de geração ao atrair capital externo para investimentos no país, desenvolvimento de um mecanismo de mercado para valoração dos atributos ambientais, que permite capturar o progresso tecnológico e o barateamento das fontes com baixa emissão de carbono, a racionalização dos descontos tarifários, alteração da base de cálculo para penalidades às distribuidoras e diretrizes para utilização de recursos de P&D.

Fontes: ANEEL – CANAL ENERGIA – CCEE – CPTEC – EPE – EBC AGÊNCIA BRASIL – ONS – ÉPOCA NEGÓCIOS – INFOCLIMA – O ESTADÃO – MME – PORTALG1

Documentos

| Arquivo | Tamanho | Downloads |

|---|---|---|

Informativo-Enermerco-1802

Informativo-Enermerco-1802

|

2 MB | 880 |